El sector inmobiliario encara 2025 con optimismo moderado y el foco en negocios operativos, según PwC

Los centros de datos, las nuevas infraestructuras energéticas, las viviendas para estudiantes y la logística son los segmentos más demandados según el último estudio de la consultora

Sede de PwC.

El sector inmobiliario europeo encara 2025 con optimismo moderado, pese a la creciente incertidumbre geopolítica y la preocupación por el crecimiento económico. Así se desprende del informe Tendencias en el Mercado Inmobiliario en Europa 2025, elaborado por PwC y Urban Land Institute.

El estudio, basado en 1.143 entrevistas con actores clave de la industria, como compañías inmobiliarias, fondos, inversores institucionales y entidades financieras, señala que el sector inmobiliario europeo está en una senda de recuperación tras tres años complejos, favorecido por factores como la bajada de los tipos de interés y el ajuste de las valoraciones.

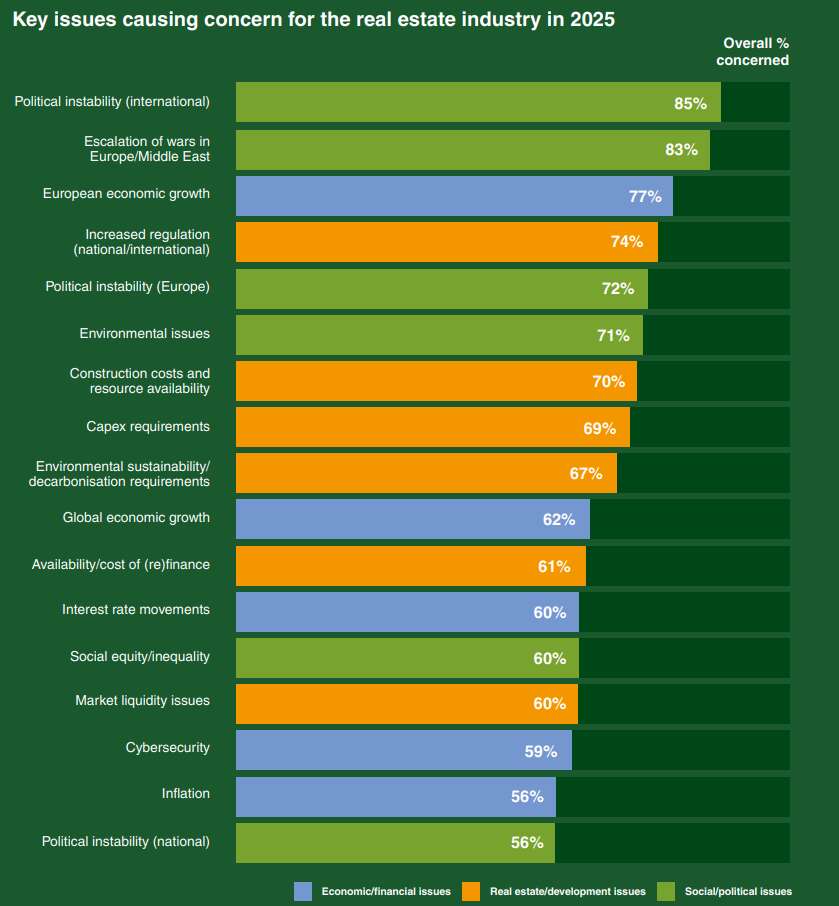

El 80% de los encuestados espera que en 2025 la confianza empresarial y los beneficios sean iguales o mejores que el año anterior, y casi la mitad aspira a superarlos. No obstante, este optimismo está acompañado de importantes preocupaciones, entre las que destacan no solo la evolución de la economía europea (77%), sino también la inestabilidad política y los conflictos bélicos en Europa y Oriente Medio (85%).

Al considerar un horizonte de tres a cinco años, algunos entrevistados creen que la recuperación del sector podría ser más lenta de lo esperado. Por otro lado, entre las amenazas más citadas para el sector, están el aumento de la regulación (74%) y el incremento de los costes de construcción (70%).

Para Miren Tellería, responsable del sector Inmobiliario en PwC, «el sector sigue atento a retos significativos como el aumento de la regulación y el débil crecimiento económico de la región, compensados en parte por una mayor claridad en las políticas monetarias«.

Desafíos del sector inmobiliario

La edición 2025 del informe subraya que la sostenibilidad es uno de los principales desafíos del sector inmobiliario, tanto a corto como a largo plazo. El 70% de los participantes expresa preocupación por las cuestiones medioambientales, y el 72% cree que seguirán siendo relevantes en los próximos cinco años.

Tellería añade otros retos que afronta el sector, como la transformación digital, la transición energética o el «creciente impacto de los riesgos climáticos«.

Asimismo, el estudio destaca que la Inteligencia Artificial está emergiendo como una tendencia que impactará significativamente en todos los segmentos inmobiliarios durante este periodo.

En cuanto a los sectores más demandados, de las respuestas de los encuestados se desprende que los más prometedores para inversión y desarrollo en los próximos meses son, en orden de prioridad: los centros de datos, las nuevas infraestructuras energéticas, las viviendas para estudiantes y la logística.

Estas prioridades reflejan la influencia de tendencias clave como la demografía, la digitalización y la descarbonización en las decisiones de los inversores.

El sector inmobiliario también enfrenta otro desafío, relacionado con dos de sus pilares tradicionales: los segmentos de oficinas y retail están en una situación compleja, mientras que los segmentos residenciales y logísticos, aunque con alta demanda, resultan costosos.

Además, la falta de stock adecuado persiste como un problema en algunos de estos subsectores clave, como la logística, el almacenamiento y la vivienda en sus diferentes formas.

Madrid, segunda capital más atractiva para la inversión

Para Jorge Pérez de Leza, CEO de Metrovacesa y presidente de ULI Spain, que ha elaborado el estudio junto a PwC, «el valor de este informe radica en su enfoque integral. Gracias a cientos de entrevistas y encuestas a líderes del sector, el documento ofrece una lectura profunda de los mercados y sus retos, además de captar los cambios sociales, económicos y medioambientales que configuran nuestras ciudades».

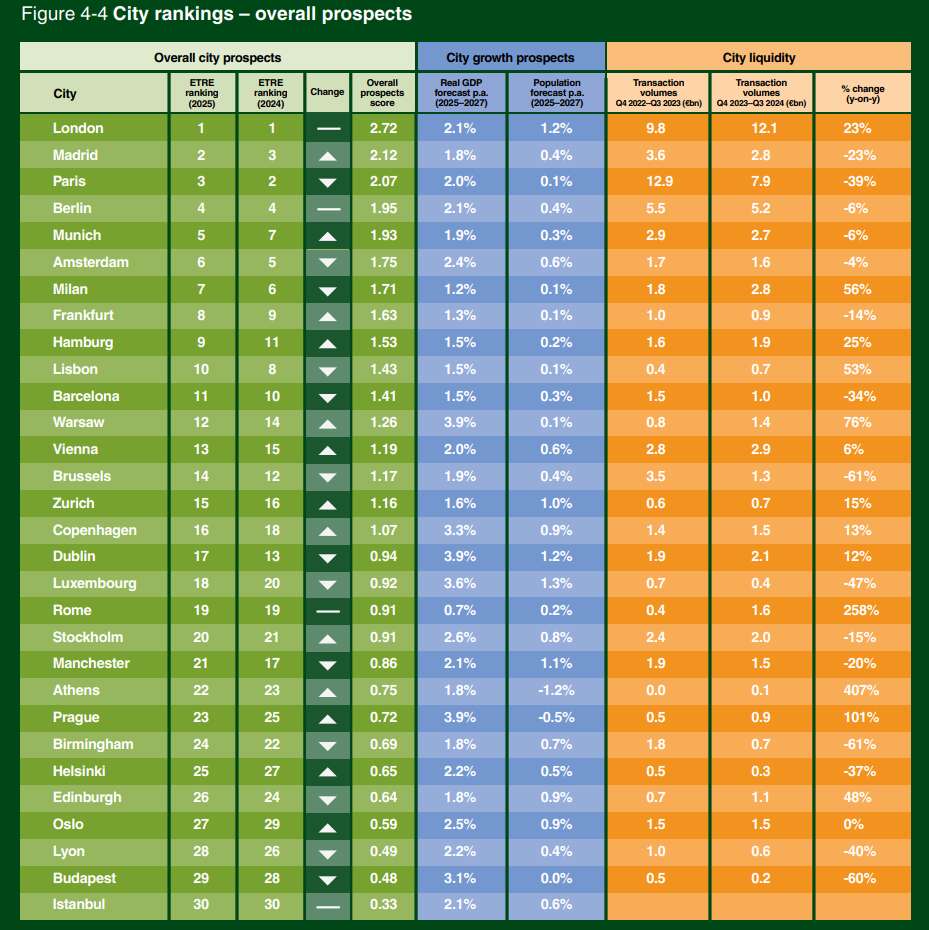

En este sentido, el informe incluye su tradicional ranking de perspectivas de inversión en treinta grandes ciudades europeas. Este año, la clasificación destaca a las urbes con mayor actividad económica y liquidez. Londres ocupa el primer puesto nuevamente, mientras que Madrid escala al segundo, seguida de París, Berlín y Múnich. Barcelona, por su parte, baja al puesto número 11, aunque mantiene su atractivo inversor.

Londres se consolida en el primer lugar por cuarto año consecutivo gracias a su resiliencia, alta liquidez y atractivo para los inversores. Como señala un entrevistado: «Existen dos tipos de mercados: Londres y el resto».

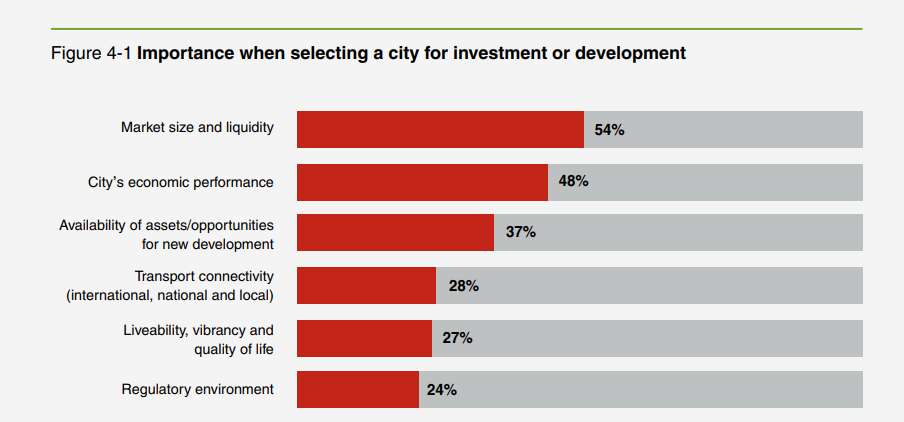

En esta línea, Tellería apunta que «la búsqueda de liquidez y masa crítica sigue siendo clave en la selección de ubicaciones, pero se consolida una transición hacia activos más operativos que permiten entender mejor los negocios y responder a las cambiantes demandas de los usuarios».

Madrid, que alcanza su mejor posición histórica, sube al segundo lugar gracias a su evolución macroeconómica positiva y su alta calidad de vida. Desde 2020, la capital española ha pasado del octavo al segundo lugar, en un ascenso notable.

Sobre esta cuestión, Pérez de Leza explica que la capital española ha estado «impulsada por sólidas políticas fiscales, incentivos económicos y un sector residencial en auge», por lo que «se ha consolidado como la segunda ciudad europea más atractiva para los inversores, tan solo detrás de Londres», recalca. «Esto refleja el papel crucial de las políticas urbanas con visión para fomentar la vitalidad económica y la confianza de los inversores internacionales», ha añadido.

París, aunque desciende al tercer puesto, sigue mostrando un mercado fuerte, impulsado por las inversiones relacionadas con los Juegos Olímpicos y nuevas infraestructuras en planificación.

Por su parte, las ciudades alemanas, que habían perdido posiciones desde 2021, comienzan a recuperarse. Múnich, Fráncfort y Hamburgo suben al quinto, octavo y noveno lugar, respectivamente, mientras que Berlín mantiene la cuarta posición.