Inditex crece más que sus rivales pero los analistas alertan de la mayor dependencia de Europa frente a EE UU

La acción de la cotizada volvió a caer el jueves por cuarto día consecutivo ante la rebaja de valoración experimentada y pese a que su incremento de ventas de un 7,5% sigue superando a la mayoría de competidores tradicionales

Un tienda de Zara, firma que aporta el 72% del negocio al grupo Inditex. EFE/Luis Tejido

Inditex volvió a caer este jueves en el Ibex35 en el que cotiza, encadenando su cuarta jornada consecutiva a la baja. La acción retrocedió un 0,87%, intercambiándose a un precio de 44,81 euros, volviendo a mínimos del agosto pasado. Son los coletazos de la presentación de resultados del ejercicio 2024 con unas cifras récord y con un crecimiento en ventas superior al de la mayoría de sus rivales tradicionales pero que non han convencido al mercado tras los espectaculares avances de los últimos ejercicios. La capitalización bursátil de la compañía se sitúa en poco más de 139.000 millones de euros. En lo que va de semana ha perdido más de 18.000 millones de valor, ante el temor de que la desaceleración en la cifra de negocio continúe, ante un escenario global incierto en Estados Unidos y con menos peso en Asia.

La multinacional de Marta Ortega y Óscar García Maceiras cerró el ejercicio 2024 con un beneficio récord de 5.866 millones de euros y con un incremento de sus beneficios netos de un 9%. La cifra de negocio consolidada, por su parte, también superó su techo, al alcanzar los 38.682 millones de euros, un 7,5% más. Aún a pesar de que los números están en línea con las previsiones que hacían los analistas, el mercado ha penalizado fuertemente a la textil debido a sus éxitos inmediatamente anteriores. Y es que se trata del menor alza de ganancias y ventas desde la pandemia.

En 2021, la cotizada se anotó un crecimiento del beneficio de un 193% y del 36% de la facturación. En 2022, el alza en las ganancias netas fue de un 27% y de un 17,5% en las ventas y en 2023 los avances fueron de un 30,3% y un 10,4% respectivamente.

Inditex frente a sus rivales

No obstante, pese a la decepción de los inversores, Inditex sigue siendo la mejor de su clase. No solamente porque supera a todos sus competidores tanto en ventas como en beneficios sino porque, con algunas excepciones, los sobrepasa en cuanto a evolución en ventas, aún cuando no ha logrado repetir avances de doble dígito.

Por ejemplo, la sueca H&M elevó un 33% su beneficio en 2024 hasta los 1.010 millones de euros al cambio. Sin embargo, en el periodo comprendido entre diciembre de 2023 y el pasado noviembre, solo aumentó un 1% sus ventas, que ascendieron a 20.449 millones.

En el caso de la americana GAP, aunque esta logró anotarse una evolución de doble dígito en su beneficio, las ventas solo se incrementaron un 1,32%, hasta superar los 15.000 millones de dólares.

Tampoco los avances de un pure player como Zalando superan porcentualmente a los de Inditex en ventas. Como en los anteriores casos, el beneficio neto de la compañía ascendió a 251,1 millones, el triple que en 2023, pero los ingresos marcaron una evolución de un 4,6% interanual.

La dueña de Primark, AB Foods, por su parte, finalizó el ejercicio 2024 el pasado septiembre con un beneficio operativo ajustado de 1.998 millones de libras, un 32% más, pero con unos ingresos que solo crecieron un 2%. En el caso de la cadena textil, las ventas en el ejercicio se incrementaron un 4,9%.

De sus competidoras tradicionales, tan solo Fast Retailing, la dueña de Uniqlo, se anotó un crecimiento mayor en ventas en su ejercicio 2024, que cierra en agosto: fue de un 12,19%, frente al avance de casi un 25% en beneficios.

Más pendiente de Europa

Pese a todo, en los dos últimos días, la mayoría de los analista han reajustado su valoración sobre Inditex, aunque indicando que aún tienen potencial sobre la cotización actual. Y es que, aunque los resultados parecen haber decepcionado al mercado, de las 28 financieras que cubren el valor, 17 siguen recomendando comprar, nueve mantener y solo dos vender.

JP Morgan, por ejemplo, redujo el precio objetivo de la acción de 52 a 50 euros, pero sigue considerando que Inditex “como el minorista de mayor calidad dentro de su cobertura”. Así, por ejemplo, indica en su reciente informe tras la presentación de resultados que reduce su previsión de ventas para el ejercicio 2025 de un 8 a un 6%. “A corto plazo creemos que la acción podría mostrar cierta debilidad incremental a media que se asimila la decepción y se debaten las dudas más amplias de los consumidores”, expone la financiera americana que prevé que el beneficio en 2025, pese a todo, siga encadenando récord, aumentando casi un 7%, hasta los 6.266 millones de euros.

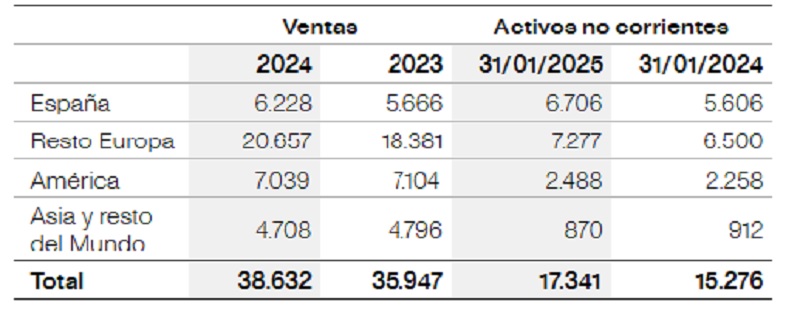

La casa de análisis llama la atención sobre un hecho y es la mayor dependencia del grupo del mercado europeo, a tenor de los resultados. “Si bien Inditex está experimentando un gran crecimiento en Estados Unidos, somos conscientes de que la región de América (dentro de la cual estimamos que EE UU, que sigue siendo el segundo mercado más grande de Inditex, representa aproximadamente un 65%) creció sólo aproximadamente un 4% en el segundo semestre”, apunta. “Esto, combinado con un crecimiento moderado en Asia y el resto del mundo, deja a Inditex algo más dependiente que históricamente de un rendimiento superior continuo en Europa”, resume.

Una lectura similar es la que realiza Pau Almar, experto en estrategia retail, que ha trabajado para firmas como Zara o Mango, y autor del libro La magia de la moda. El consultor indica, teniendo en cuenta las ventas por geografía, que “Asia es la única región que no crece en Inditex debido principalmente al rendimiento de Zara en China tras la salida de la mayoría de sus conceptos”. A la vez, también argumenta que “América ha perdido fuerza debido, principalmente, al más bajo rendimiento de Estados Unidos como impulsor de la zona”. Dos hechos, a su juicio, “que aumentan la dependencia de la UE y España antes del inicio de las guerra arancelarias”.

Según la memoria anual de Inditex, las ventas del grupo en España se incrementaron de los 5.666 millones a los 6.228, casi un 10%, mientras que las del resto de Europa llegaron a los 20.657 millones, un 12,4%. Las ventas en toda América, no obstante, pasaron de 7.104 a 7.039 millones de euros mientras que en Asia y resto del mundo cayeron de 4.796 a 4.708 millones.

El CEO de la compañía, Óscar García Maceiras, aseguró esta semana, en la presentación de resultados, que la compañía era muy optimista con respecto a su potencial de crecimiento en muchos mercados con una cuota baja, como el propio territorio norteamericano, aunque también destacó que los datos de 2024 y, especialmente, los de España, evidenciaban que aún se podía crecer «en mercados maduros».

Goldman Sachs, por su parte, también reduce el precio objetivo de la acción de Inditex, aunque dándole todavía un gran potencial, al pasar de 59 a 53 euros. Reitera también en su último informe, emitido este miércoles, la recomendación de compra porque “el modelo de negocio sigue siendo el mejor de su clase”.