Cambios laborales en 2025: así se lee una nómina

La entrada del nuevo año trae diferentes novedades en las nóminas de los trabajadores en España

La llegada del nuevo año trae muchos cambios. Como es habitual, hay algunas subidas de precios, como en la luz, el gas o el transporte. También hay un aumento en las pensiones y en algunos convenios. Además, este 2025 también viene con nuevos cambios laborales: la edad de jubilación vuelve a aumentar, las cotizaciones de los autónomos varían y los asalariados verán un incremento de las retenciones en sus nóminas.

A partir de este 1 de enero, vuelve a subir el Mecanismo de Equidad Intergeneracional (MEI). Se trata de un sistema que se empezó a aplicar el año pasado, una cotización adicional que se incluye en las nóminas de los asalariados y también en las contribuciones de los autónomos a la Seguridad Social.

Su objetivo es garantizar la sostenibilidad del sistema de pensiones públicas ante el elevado número de pensionistas que se prevé con la jubilación de la generación del baby boom. Una finalidad que también persigue el retraso progresivo de cada año en la edad de jubilación.

Así, el MEI pasará del 0,7% actual al 0,8% de la base de cotización. Este porcentaje se distribuye entre la empresa y el trabajador: este año, las empresas asumirán un 0,67% del mecanismo –en 2024 era de un 0,58%–, mientras que los empleados aportaran un 0,13%, un ligero aumento de 0,01 puntos respecto al año anterior.

Además del incremento del MEI, este 2025 también hay cambios en el impuesto sobre la renta de las personas físicas (IRPF), pues se aplicarán nuevos tramos.

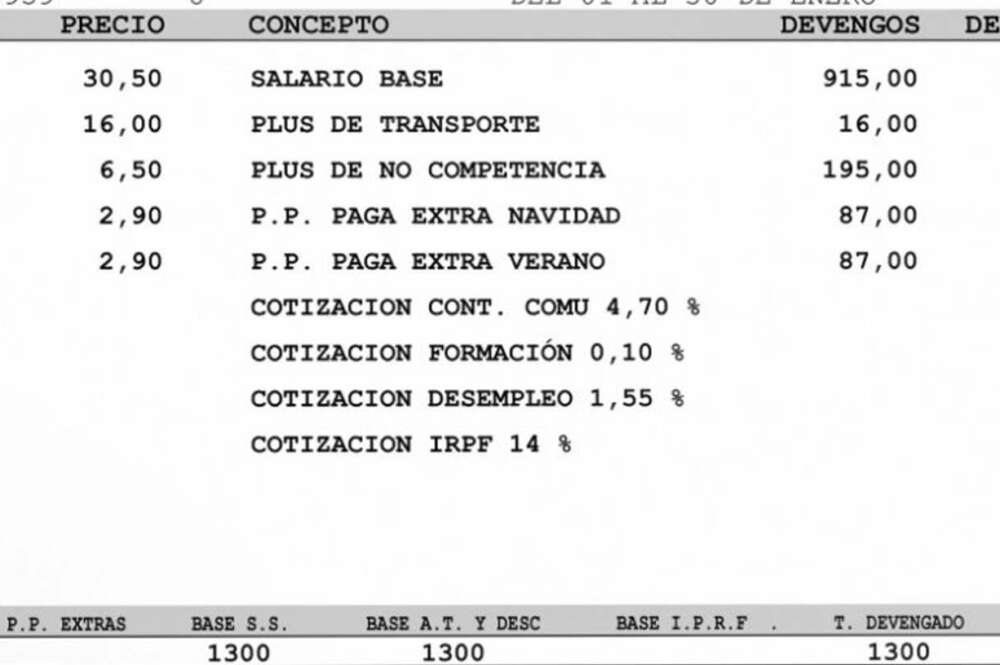

Apartados de la nómina

Para poder conocer los cambios que se aplicaran este año en la nómina, es importante conocer cada uno de sus apartados.

En primer lugar, el encabezado de la hoja de salario comprende los datos básicos de la empresa y del trabajador: nombre, domicilio fiscal, CIF, código de cuenta de cotización de la Seguridad Social, en el primer caso, y nombre, DNI, Dirección postal y número de la Seguridad Social, categoría profesional, grupo de cotización, fecha de antigüedad y código del contrato, en el segundo caso.

Aparte de esta información, también se contempla el periodo de liquidación de la nómina, que incluye la fecha de inicio y final, así como el total de los días trabajados.

Devengos de la nómina

El segundo gran apartado del documento son los devengos, es decir, todos los ingresos que percibe el empleado. Los devengos salariales son los siguientes:

- Salario base: viene marcado por el convenio al que está adherido el contrato del trabajador, según su categoría profesional.

- Complementos salariales: son las cantidades extraordinarias que recibe el empleado, como por ejemplo, por antigüedad, responsabilidad, con base en la productividad o como recompensa por un esfuerzo adicional, entre otros.

- Horas extraordinarias: si se han hecho horas extras, estás aparecerán en la nómina.

- Pagas extras: en España son dos obligatorias, la de Navidad y otra que marca el convenio; algunos convenios pueden incluir otras. Estas pagas, estén prorrateadas o no, también se incluyen en la nómina.

- Retribución flexible: cualquier sueldo en especie o mejoras en el salario aparecerán en este apartado.

En cuanto a los devengos no salariales, son las indemnizaciones o suplidos –como gastos extras que haya tenido que hacer el empleado en su trabajo, como transporte, gasolina…– o las prestaciones e indemnizaciones a la Seguridad Social –por despido, o los gastos pagados por incapacidad o desempleo.

Deducciones en la nómina

Si los devengos son ingresos, las deducciones son los gastos, las retenciones que se realizan a los trabajadores sobre lo devengado. Las deducciones a la Seguridad Social son las siguientes:

- Contingencias comunes: 4,7%.

- Desempleo: 1,55% (para un contrato indefinido) y 1,60% (para un contrato temporal).

- Formación profesional: 0,1%.

- Horas extraordinarias: 4,70% (si son normales) y 2% (si son de fuerza mayor, es decir, no voluntarias).

- MEI: 0,13%. Este no aparece siempre de forma desglosada de manera independiente, sino que puede incluirse dentro las contingencias comunes.

Además de estas retenciones, también aparece la deducción del IRPF, que depende de los ingresos del trabajador –a más sueldo, más porcentaje– y de su situación personal –varía en función de si es soltero o casado, si tiene hijos o personas dependientes a su cargo, etc. La Agencia Tributaria dispone de una herramienta para poder calcular este porcentaje.

Líquido a percibir

A partir de aquí, se puede obtener el salario neto que se refleja al final del documento. El total devengado menos el total de deducciones es el líquido a percibir, que es la cantidad que finalmente recibirá el empleado en su cuenta bancaria.