¿Qué es el sistema de amortización francés de una hipoteca?

Existen varios sistemas de amortización de hipotecas. En España se usa el sistema francés, en el que el equilibrio entre el pago de intereses y la amortización del capital va variando

Foto: Anthony Esau / Unsplash

El sistema de amortización de una hipoteca marca la estructura de los pagos de las cuotas. En España, se utiliza un modelo que fija el abono de una serie de cuotas mensuales, que son constantes y estables, y solo en el caso de las hipotecas a tipo variable fluctúan de acuerdo a la evolución del tipo de interés en el momento de la revisión de la hipoteca.

A nivel mundial, existen tres sistemas de amortización de hipotecas principales:

- Sistema de amortización francés. Soporta cuotas constantes y un mayor pago de intereses al principio del préstamo, mientras que, es al final cuando mayor peso del dinero financiado se abona. Es decir, que tras haberse pagado la mitad de las cuotas previstas, en realidad, no se ha llegado a abonar la mitad del dinero que se prestó al cliente, sino una cantidad menor.

- Sistema de amortización alemán. Se caracteriza por un pago constante del capital de amortización, lo que implica hacer frente al pago de intereses variables cada mes, también mayor al principio y menor al final. De este modo, los primeros pagos suelen suponer un gran esfuerzo financiero para la persona que ha suscrito la hipoteca, pero, a diferencia del sistema francés, cuando se haya pagado la mitad de las cuotas de la hipoteca se tendrá la constancia de que se ha satisfecho, también, la mitad exacta del dinero que se recibió.

- Sistema de amortización americano al vencimiento. En este caso, las cuotas están compuestas solo de los intereses que se han generado, lo que implica que al final de la hipoteca hay que pagar todo el principal en una única cuota. Este sistema premia el ahorro a largo plazo, fomentando que, por ejemplo, el exceso de liquidez se pueda destinar a otros productos de inversión, de manera que se obtenga una rentabilidad suficiente para abaratar el coste final de la hipoteca.

Tanto en el sistema de amortización francés como en el alemán, las cuotas tienen dos componentes fundamentales: uno que se destina a amortizar parte del capital del préstamo hipotecario, de manera que el importe total se irá reduciendo paulatinamente con el paso de los meses; y otro que está compuesto por los intereses, y que responde a lo pactado entre el titular y la entidad bancaria en el contrato hipotecario.

¿Qué sistema de amortización se utiliza en España?

En España, el sistema de amortización que se utiliza para las hipotecas es el francés. Según la especialista en hipotecas de Banco Sabadell de Marbella, Paula Marín, a través de este sistema “se tiene una cuota constante, ya que todos los meses se paga lo mismo. Sin embargo, al principio de la vida del préstamo se pagan más intereses y menos capital, aunque conforme van pasando los años esta situación se revierte”.

“Esto ocurre porque el banco calcula los intereses conforme al capital pendiente. Al pagar todos los meses la cuota, la deuda va bajando y, por lo tanto, los intereses también”, añade.

¿Cómo afecta a cada tipo de hipoteca?

Que las cuotas sean constantes no significa que sean invariables. Y es que las hipotecas a tipo variable están referenciadas al euríbor por lo que, cuando este índice cambia de valor, también varía el importe de las cuotas. Esto no sucede con las hipotecas a tipo fijo, en las que tanto la cuota mensual como el tipo de interés se mantienen estables durante toda la vida del préstamo.

Calculadora: descubre qué te interesa más, si la hipoteca a tipo fijo o a tipo variable

Marín señala que la principal ventaja del sistema de amortización francés radica en que las cuotas son constantes para el cliente a lo largo de toda la vida útil del préstamo hipotecario, aunque varíe el reparto de pesos entre los intereses que se pagan y la reducción de la deuda pendiente.

Por el contrario, su desventaja más reseñable es que, al pagar más intereses que capital en las cuotas iniciales, resulta más rentable para el cliente poder llevar a cabo una amortización parcial o total al comienzo de la hipoteca.

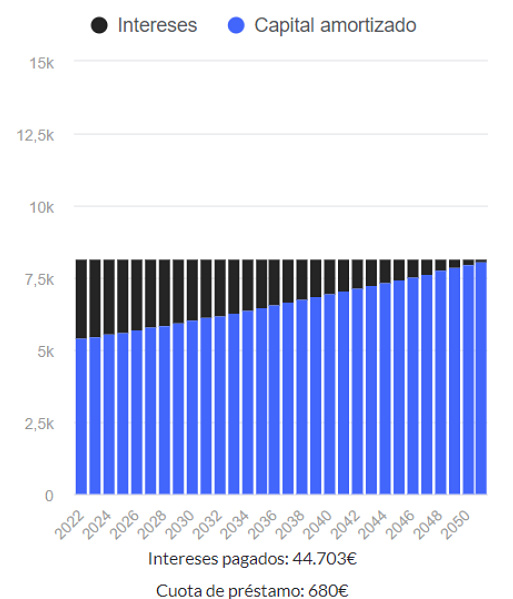

Caso práctico

Si una persona firma una hipoteca a tipo fijo a 30 años por 200.000 euros y con un interés del 1,39%, las cuotas mensuales se mantendrán constantes durante toda la vida útil del préstamo hipotecario en 679,73 euros, aunque el reparto entre la amortización del capital y el pago de los intereses evolucionará.

Fuente: calculadora qué te interesa más, una hipoteca a tipo fijo o a tipo variable

En cualquier caso, contar con el asesoramiento profesional de un experto de confianza como el de la entidad bancaria resulta clave, ya que puede aconsejar a la hora de comprar una vivienda según la situación económica particular y responder cualquier duda que surja a lo largo del proceso.