El 70% de los usuarios están dispuestos a ceder sus datos a las aseguradoras a cambio de una oferta personalizada

/COMUNICAE/

El estudio «Las oportunidades del sector asegurador», elaborado por The Cocktail y patrocinado por Oracle apunta 10 claves para entender los desafíos a los que se enfrenta el seguro en España

El sector asegurador español se enfrenta, en plena era digital, a todo tipo de desafíos: regulatorios, irrupción de nuevos players (insurtech), cambios en los hábitos de consumo, explosión de la economía colaborativa, o riesgos emergentes (ciberseguridad, envejecimiento de la población, etc). En este escenario, y con el fin de dar a conocer las palancas de acción que permitirán al sector transformarse y seguir ofreciendo a sus clientes un servicio eficiente y de calidad, The Cocktail ha elaborado, con el patrocinio de Oracle, un estudio centrado en el consumidor como eje clave para abordar los retos más relevantes del sector.

El trabajo, elaborado a partir de las respuestas de 1.004 asegurados de las ramas de hogar, vida, salud y automóvil, ha sido realizado también con la ayuda de tecnología y analítica de datos para rastrear las búsquedas, gustos e intereses de los consumidores.

Uno de los hallazgos más destacados es que más del 70% de los usuarios están dispuestos a ceder a las aseguradoras sus datos personales, incluso en áreas delicadas como el ramo de los seguros de salud, a cambio de recibir ofertas personalizas. «Vivimos en la era de la economía del dato», comenta José Ignacio Álvarez, director de Aplicaciones de Oracle Ibérica. «El seguro tiene la oportunidad de innovar aprovechando el conocimiento sobre sus clientes basado en el análisis de la información. Con ello pueden generar experiencias únicas y personalizadas, mejorando la fidelización y el valor que aportan a sus clientes».

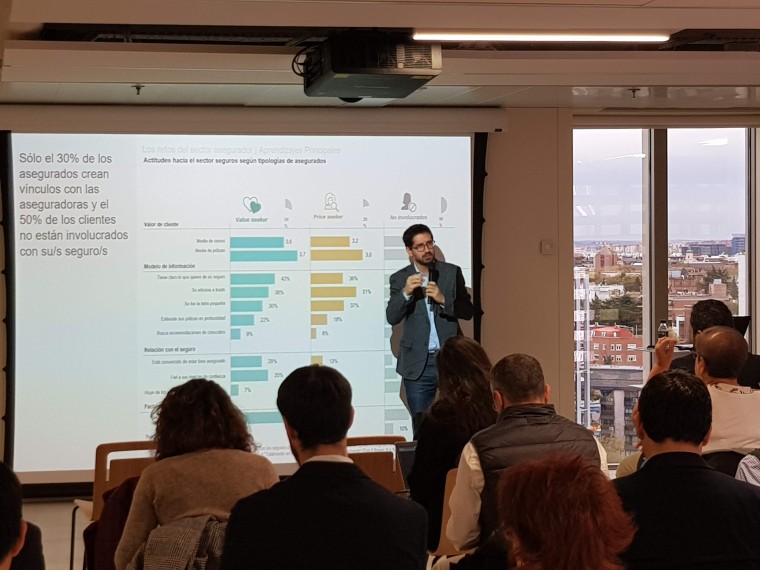

El estudio distingue entre tres perfiles de usuarios: el Value Seeker o asegurado informado, exigente y fiel a su marca; el Price Seeker, que busca precio, se informa a fondo y lee la letra pequeña, y considera que es un mal necesario, y el no involucrado, que contrata el seguro por obligación, entendiéndolo como una necesidad.

Estas son las principales conclusiones:

Apenas el 30% de los clientes ve valor real en el sector seguros.

Es decir que solo el 30% de los asegurados crea vínculos con las aseguradoras, mientras que el 50% contrata el seguro por obligación y no se involucra para nada con la aseguradora.

El online gana peso en la contratación, aunque no lo sea en la venta.

El trabajo asegura que el online es el canal más usado por las personas que buscan un seguro para informarse, y el que logra la comparación efectiva de un mayor número de marcas. Indica que, por ahora, el 17% de los jóvenes han contratado su seguro a través de internet y un 39% lo ha utilizado como canal de Información. Y subraya que, de cara al futuro, el peso del online crecerá con la entrada de los jóvenes en el mercado.

En referencia al tipo de seguro, el trabajo concluye que el seguro de automóvil es el que más búsquedas genera, con un destacado aumento en los últimos cinco años. A continuación, se sitúan los ramos de hogar, vida y salud, cuyo volumen de búsquedas es más exiguo.

Persisten las barreras a la contratación online por desconocimiento del producto.

De acuerdo con el estudio, el canal online se hace más relevante a medida que se conoce más el seguro.

Sobre una base total de 3.152 consultas, el trabajo indica que el 31% de los participantes acude a agentes y corredurías como canal de información y el 30% para contratar; el 34% usa las oficinas como canal de Información y el 41% para contratar su póliza; mientras que el 12% utiliza el teléfono como canal de Información y el 15% para formalizar el contrato. Finalmente, y el 35% usa internet como canal de Información, mientras que el 13 % accede a la web para contratar.

El cliente no es consciente de los riesgos que asumiría si no estuviese asegurado.

La mayoría de los asegurados no sabe predecir las consecuencias a las que se expone ante un siniestro.

Casi el 30% de los usuarios de seguros prioriza la prevención sobre la corrección.

El 27% de los asegurados prioriza la prevención a la hora de elegir una compañía de seguros, alcanzando el 45% en los asegurados de entre 18 y 24 años. Pese a ello, el sector asegurador español continúa poniendo el foco en la resolución, sin contar con una oferta de prevención definida.

La autogestión es una oportunidad no solo para la reducción de costes sino de percepción en valor.

Tanto es así que el trabajo indica que el interés por la autogestión es elevado en todos los segmentos y especialmente entre los value seekers. De hecho, el 84% de los encuestados está interesado por la autogestion, sin pagar o incluso pagando un extra, y el 22% se muestra dispuesto a pagar un extra por servicios de autogestión.

La industria del seguro tiene una gran capacidad para conseguir datos del cliente.

La posibilidad de contar con un seguro a medida incentiva la cesión de datos personales mucho más que en otras industrias. Así, la mayoría de los asegurados cederían sus datos personales, según la muestra: el 73% en salud, el 72% en automóvil y el 71% en hogar y vida.

Hay una oportunidad relevante en la pelea por el cliente compartido.

Un 83% de los asegurados tiene más de un seguro y un 77% de estos los tiene con distintas compañías (lo que supone un 64% sobre el total de asegurados). De hecho, el cliente compartido es un reto para toda la industria.

Precio, proactividad comercial y ruptura de la inercia, las claves para incrementar la convergencia.

Aunque el precio sea el mayor driver de decisión, el trabajo concluye que existe una oportunidad de mejorar de la proactividad comercial.

El canal físico es la respuesta.

De acuerdo con el estudio de The Cocktail y Oracle, el canal de compra no tiene un impacto relevante en el número de seguros contratados, pero sí impacta en la convergencia, que es mayor en los canales físicos.

Acerca de Oracle

Oracle Cloud ofrece una completa suite de aplicaciones integradas para ventas, servicios, marketing, recursos humanos, finanzas, cadena de suministro y fabricación, además de infraestructura altamente automatizada y segura de 2º generación con Oracle Autonomous Database. Para obtener más información sobre Oracle (NYSE: ORCL), visitarles en oracle.com.

Marcas registradas

Oracle y Java son marcas registradas de Oracle y / o sus filiales. Otros nombres pueden ser marcas registradas de sus respectivos propietarios.

Para más información:

www.oracle.es

Fuente Comunicae