AleaSoft: Récords de producción eólica y fotovoltaica en Europa y precio diario negativo en Alemania

/COMUNICAE/

El mercado alemán tuvo su primer día de 2020 con precio diario negativo ayer 16 de febrero gracias al aumento de las temperaturas, la menor demanda y la elevada producción eólica. España rompió su récord histórico de producción fotovoltaica instantánea dos veces la semana pasada y la producción eólica diaria de Alemania también marcó récord. Esta semana se espera que los precios suban y que en algunos casos se acerquen a los de la semana del 3 de febrero

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

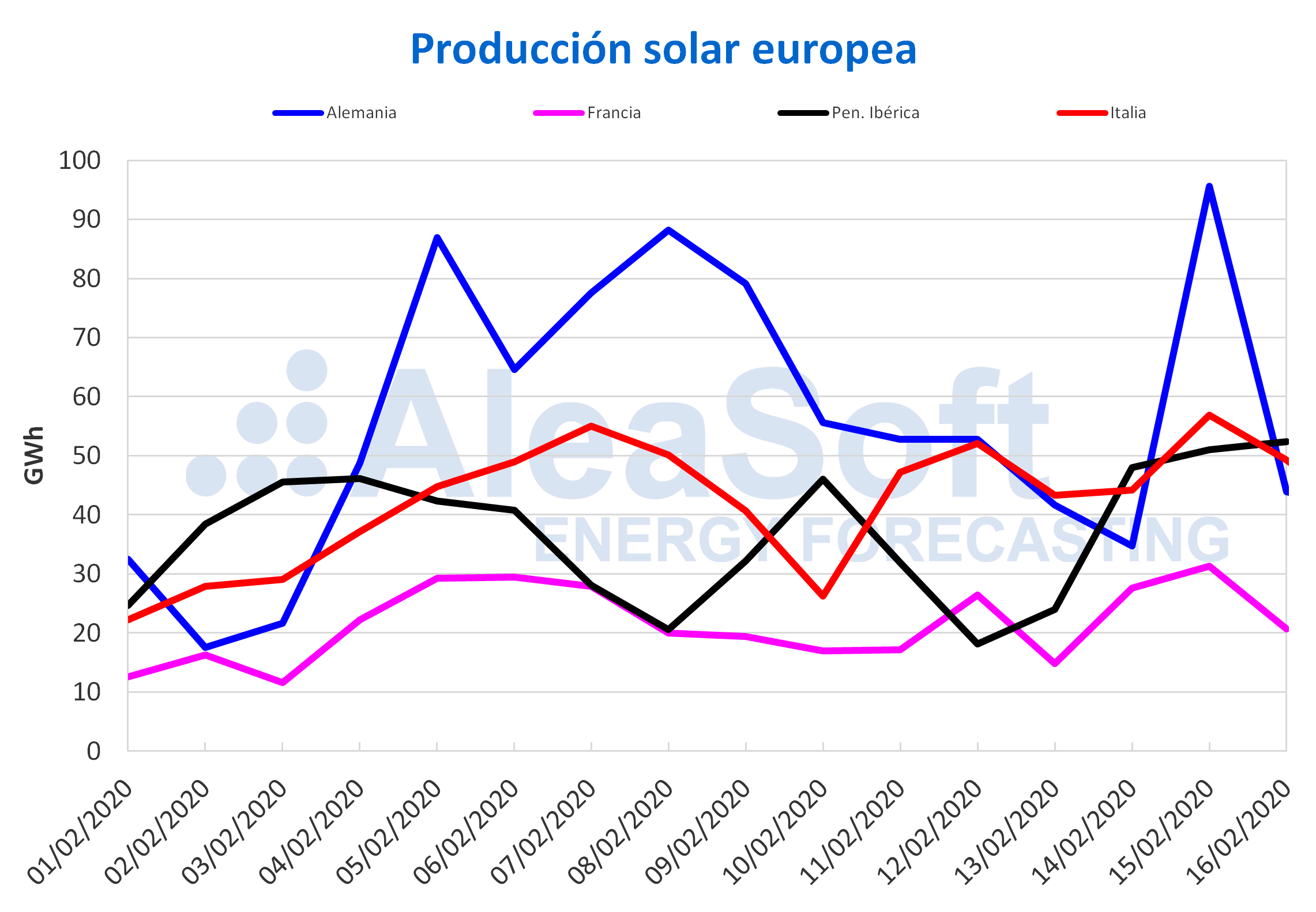

En la semana recién finalizada la producción solar bajó en la mayor parte de los mercados europeos respecto a la semana del 3 de febrero. No obstante, algunos mercados vieron sus mayores registros diarios en lo que va de 2020. En el caso de España, se batió nuevamente en esta semana el récord de producción fotovoltaica instantánea máxima, que se elevó esta vez hasta los 5264 MW a las 13:40 del 15 de febrero. Otro récord histórico de la semana pasada fue el de producción diaria del conjunto de la fotovoltaica y la termosolar en España, de 48 GWh el día 16 febrero, la mayor desde que comenzó este año. Todos los mercados europeos analizados superaron las cotas máximas diarias de generación solar de 2020, siendo la de Alemania la más significativa con 96 GWh.

En cuanto a las variaciones respecto a la semana anterior, se produjeron disminuciones del 19% y 3,2% en la producción solar de los mercados de Alemania y Francia respectivamente. Por cuarta semana consecutiva, la generación con energía solar aumentó en España, alcanzando un incremento del 7,4%. Similarmente, la producción del mercado italiano ascendió por quinta semana consecutiva y registró un aumento del 4,3%.

Según el análisis interanual del 1 al 16 de febrero, los ascensos fueron un poco menores que en semanas anteriores. La subida en Alemania fue solo del 0,2%, en España del 14% y en Italia del 8,2%.

Para esta semana se esperan valores de producción solar cercanos al nivel de la semana pasada.

Por otro lado, la producción eólica se comportó de manera heterogénea en los mercados de Europa durante la semana pasada. Los 1033 GWh producidos el 11 de febrero en Alemania rompieron el récord histórico de producción diaria. Fue principalmente por esta razón que la producción aumentó un 54% en este mercado respecto a la semana del 3 de febrero. En el mercado francés el ascenso fue del 51%, mientras que en España e Italia las caídas fueron del 1,7% y 6,8%, respectivamente.

Del 1 al 16 del presente mes, la generación procedente de esta fuente renovable aumentó en Alemania un 41% y en Francia un 72%, en términos interanuales. En cambio, el resto de los mercados continúan con un nivel inferior en la comparación interanual. Las bajadas fueron del 11% y 12%, en España e Italia, respectivamente.

En AleaSoft se espera que durante esta semana la producción eólica aumente respecto a la semana anterior en Alemania y Portugal y que baje en el resto de los mercados eléctricos del continente.

Las temperaturas fueron menos frías en promedio la semana pasada respecto a la anterior. Esto provocó una bajada de la demanda eléctrica en varios de los mercados europeos. Los mercados de Bélgica y Francia fueron los de mayor variación, de ‑3,4% y ‑2,2% respectivamente. Las bajadas en España, Italia, y Gran Bretaña fueron del 0,4%, 1,1%, y 0,3%, respectivamente. En contraste, en Alemania se registró un aumento del 1,6%.

Para esta semana las previsiones de AleaSoft indican que habrá temperaturas más frías que la semana pasada, lo que conllevará a aumentos de la demanda en varios mercados del continente.

Mercados eléctricos europeos

Durante la pasada semana del 10 de febrero los precios de todos los mercados europeos analizados en AleaSoft fueron, en promedio, menores que en la semana anterior del 3 de febrero. Destaca fundamentalmente el mercado EPEX SPOT de Alemania, cuyo precio promedio semanal se redujo en un 36%, unos 10 €/MWh más bajo que la semana anterior. El mercado MIBEL de Portugal es el que tuvo la bajada menos pronunciada, con una diferencia de ‑1,4% entre los precios promedio de las dos semanas analizadas.

Esta bajada en los precios se debe fundamentalmente a la gran producción renovable de la pasada semana del 10 de febrero. Tanto la producción eólica como la fotovoltaica tuvieron valores muy altos durante la semana pasada. Otros factores a considerar en la bajada de los precios es el descenso de la demanda en varios mercados y los precios bajos del gas.

Lo más destacable de la semana fue el precio del mercado EPEX SPOT de Alemania del día 16 de febrero. Se combinaron altos valores de producción eólica, con temperaturas más altas y la menor demanda que presenta un domingo para así alcanzar el primer día de 2020 con un precio promedio diario negativo. Concretamente el precio promedio del día fue ‑8,27 €/MWh. Por muy poco no se consiguió precio negativo en todas las horas del día, 23 de las 24 horas tuvieron precio negativo, la penúltima hora del día terminó casando a 0,74 €/MWh. No se veían precios diarios negativos en este mercado desde el 8 de diciembre de 2019.

Los mercados IPEX de Italia, MIBEL de España y Portugal y N2EX de Gran Bretaña continúan formando el grupo de mercados con mayor precio. Estos mercados tuvieron precios de cierre para este lunes 17 de febrero en todos los casos por encima de los 30 €/MWh y concretamente el italiano de 40,65 €/MWh. Por otra parte, los precios de los mercados EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos continúan como es habitual en el grupo de mercados con precios más bajos. En este caso los precios para el 17 de febrero se encuentran entre los 18,25 €/MWh del mercado alemán y los 25,08 €/MWh del mercado de Países Bajos. Y por último está el mercado Nord Pool de los países nórdicos, que desde principios del año se ha desmarcado del resto, con un precio que en toda la semana no llegó a los 16 €/MWh y que para este 17 de febrero fue de 10,23 €/MWh.

Para los siguientes días se espera que el precio del mercado alemán se recupere hasta acercarse a los precios del resto de mercados de su grupo. En general, en AleaSoft se espera que los precios para esta semana del 17 de febrero suban y en algunos casos se acerquen a los de la semana del 3 de febrero.

Futuros de electricidad

Los precios de los principales mercados de futuros de electricidad europeos mostraron durante la semana pasada una ligera tendencia de recuperación. Incluso en aquellos mercados en los que el cierre de la semana, en la sesión del viernes 14 de febrero, tuvo un precio inferior al viernes anterior 7 de febrero, se observa una tendencia a la recuperación del precio durante la semana. El mercado EEX de Alemania fue el que más aumentó su precio en la semana pasada, un 1,2%. Mientras tanto, Gran Bretaña tanto en el mercado EEX como en el mercado ICE fue la región que más bajó en la semana. El martes 11 de febrero alcanzó su precio mínimo en 2020, de 32,45 €/MWh en el mercado EEX y al cierre del viernes 14 de febrero el precio fue un 1,1% inferior al del viernes anterior.

Por otra parte, el producto del próximo año 2021 presenta un comportamiento más definido. Todos los mercados europeos analizados en AleaSoft presentan una tendencia al alza. La más moderada es la de la región ibérica, tanto el mercado EEX de España como el mercado OMIP de España y Portugal registraron subidas entre los cierres de los viernes 7 y 14 de febrero de un 1,6%. Mientras tanto, el resto de mercados registró subidas mayores, llegando hasta el 6,7% del mercado ICE de los países nórdicos, donde al tener un precio más bajo el valor porcentual es más sensible a cambios, pues en términos absolutos el mercado ICE de Países Bajos fue el de mayor aumento, de 1,86 €/MWh.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el mes de abril de 2020 en el mercado ICE el lunes 10 de febrero alcanzaron un precio de cierre de 53,27 $/bbl, que es el menor desde hace más de trece meses. Pero, a partir del martes 11 de febrero, los precios iniciaron una tendencia ascendente que continuó el resto de la semana pasada. El viernes 14 de febrero el precio de cierre fue de 57,32 $/bbl, un 5,2% superior al del viernes de la semana anterior y el más elevado en lo que va de mes.

Estos aumentos de precios están relacionados, por un lado, con el hecho de que las refinerías chinas hayan aprovechado los precios bajos para comprar y, por el otro, con el descenso en la producción de Libia por las tensiones que se viven en el país.

Dado que las preocupaciones por los efectos del coronavirus en la demanda continúan y teniendo en cuenta que los niveles de producción de los países que no forman parte de la OPEP y los niveles de reservas son elevados, podrían seguir siendo necesarios los nuevos recortes a la producción recomendados recientemente por el comité técnico de la OPEP para evitar un exceso de suministro que vuelva a hacer caer los precios. Aunque si se mantiene el descenso de la producción en Libia y se incrementa la inestabilidad en Irak, los precios podrían continuar subiendo en los próximos días.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de marzo de 2020 se mantuvieron bastante estables durante la semana pasada, con precios de cierre inferiores a 9 €/MWh. Los precios de cierre registrados oscilaron entre los 8,56 €/MWh del martes 11 de febrero y los 8,89 €/MWh del jueves 13 de febrero. El precio del martes, además de ser el menor de la semana, también es el más bajo de los últimos dos años.

También los precios del gas TTF en el mercado spot durante la semana pasada se mantuvieron estables alrededor de los 9 €/MWh. Los valores del precio índice variaron entre 8,81 €/MWh y 9,12 €/MWh. No se habían registrado precios tan bajos como los de la semana pasada desde la primera mitad de octubre de 2019.

En los próximos días se espera que los precios del gas se mantengan bajos debido a los niveles de suministro actuales que son elevados.

Por otra parte, los futuros del carbón API 2 en el mercado ICE para el mes de marzo de 2020 iniciaron la semana del lunes 10 de febrero con un precio de cierre de 47,95 $/t, el más bajo de los últimos dos años. Pero el martes 11 de febrero iniciaron una tendencia ascendente que continuó el resto de la semana. El viernes 14 de febrero el precio de cierre fue de 51,90 $/t, un 5,7% superior al del viernes anterior y el más elevado en lo que va de mes.

El descenso de la producción nacional de carbón en China debido al coronavirus, hizo aumentar sus importaciones, lo que ejerció su influencia sobre la evolución de los precios. Esta tendencia podría mantenerse en los próximos días debido a las restricciones de transporte impuestas por el gobierno chino para intentar controlar la expansión del coronavirus que impiden el suministro de carbón desde las zonas mineras del país.

En cuanto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, iniciaron la semana pasada con un precio de cierre del lunes de 23,16 €/t, el más bajo registrado desde octubre de 2019. Sin embargo, a partir del martes, los precios subieron hasta alcanzar el jueves 13 de febrero un precio de cierre de 24,40 €/t, el más elevado en lo que va de mes. En cambio, el viernes 14 de febrero, el precio volvió a descender hasta los 24,29 €/t. No obstante, este precio aun es un 4,1% superior al del viernes anterior.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/record-produccion-eolica-fotovoltaica-europa-precio-diario-negativo-alemania/

Fuente Comunicae