AleaSoft: Los primeros años del mercado eléctrico español (1998-2008): una etapa de expansión

/COMUNICAE/

AleaSoft analiza el mercado eléctrico español en sus primeros años hasta el inicio de la crisis, desde 1998 hasta 2008, como parte de una serie de artículos sobre el mercado, para celebrar el 20 aniversario de su fundación como líder en el campo de las previsiones para el sector. Esta etapa estuvo caracterizada por el aumento de la demanda y de la potencia instalada de ciclos combinados y eólica. El precio de los combustibles creció durante esta etapa, en la que también surgió el mercado de CO2

El pasado 8 de octubre AleaSoft cumplió 20 años como empresa líder en el campo de las previsiones para el sector de la energía. Para celebrarlo, la consultora está publicando una serie de artículos sobre el mercado eléctrico español, uno de los mercados en los que está especializada. Hace unos días, publicó un artículo con la descripción del funcionamiento del mercado y los siguientes artículos se centrarán en el análisis de distintos períodos. En esta ocasión se realiza el análisis de los primeros años del mercado hasta el comienzo de la crisis económica, entre 1998 y 2008. El análisis está centrado en el comportamiento de los precios del mercado, la demanda eléctrica, la potencia instalada y la producción por tecnologías, los intercambios internacionales y los precios de los combustibles y el CO2.

Precios del mercado eléctrico español

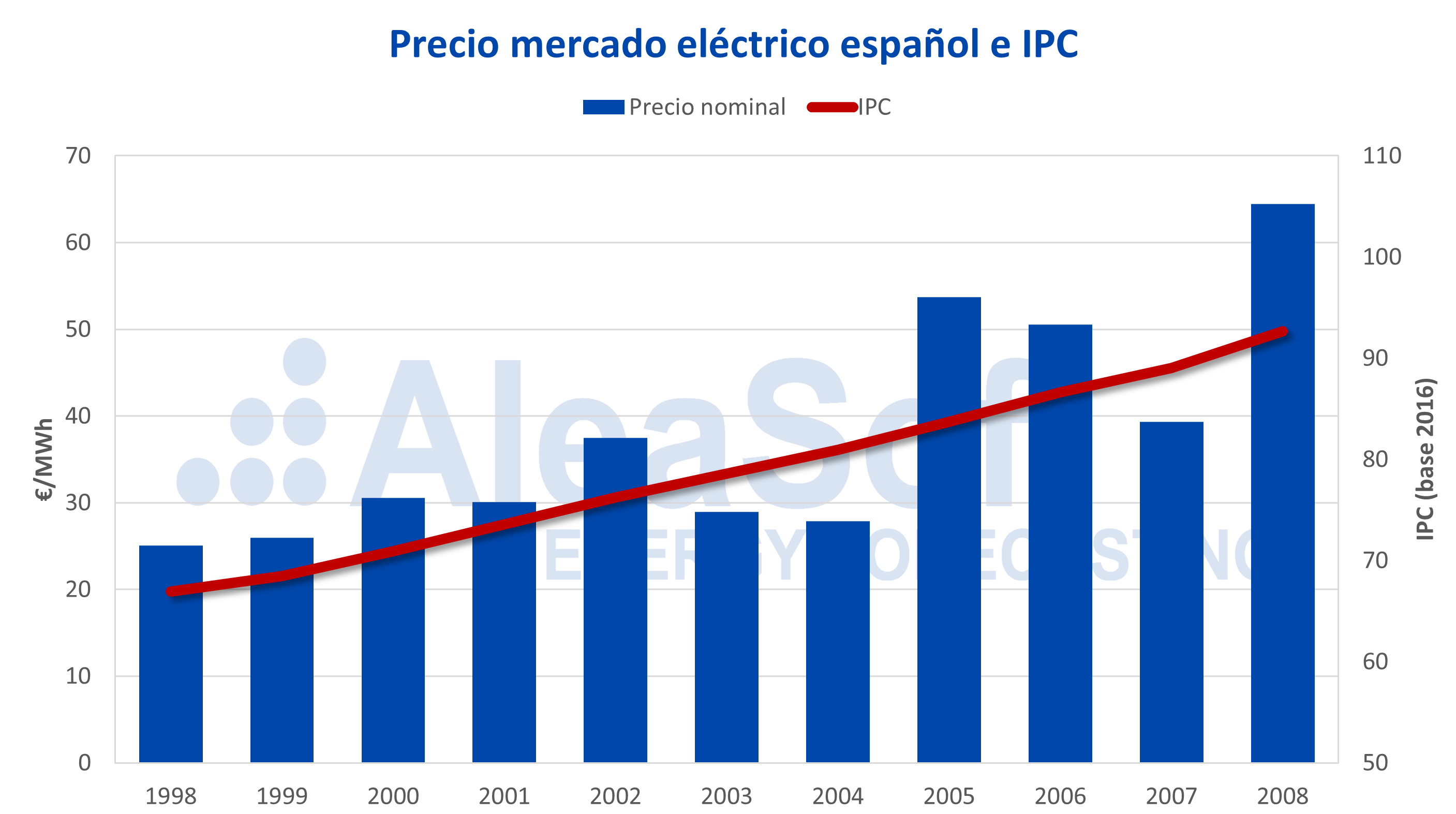

Los precios del mercado eléctrico español han ido aumentando paulatinamente desde que entró en funcionamiento en 1998. Las variaciones de los precios del mercado durante el período de 1998 a 2008 estuvieron estrechamente relacionadas con el comportamiento de la producción hidroeléctrica, del hueco térmico, de los precios de los principales combustibles para la generación eléctrica, gas y carbón, y de los precios de los derechos de emisión de CO2.

En el primer año de funcionamiento del mercado, 1998, el promedio del precio fue de 25,06 €/MWh, un precio que es prácticamente la mitad de los precios que se están registrando en los últimos años. Entre 1998 y 2001, el precio subió un 20% hasta superar los 30 €/MWh.

En el año 2002, el aumento del 1,9% de la demanda eléctrica, unido a la mayor caída de la producción hidroeléctrica registrada en el período analizado, de un 48%, hizo aumentar los precios del mercado eléctrico, que cerraron con una media anual de 37,48 €/MWh, 7,41 €/MWh superior al del año anterior. El siguiente año, en 2003, la recuperación de la producción hidroeléctrica, de un 89%, hizo que el precio promedio para ese año registrara la mayor caída en esta primera mitad de la historia del mercado, de un 23% respecto al año anterior.

El mayor incremento anual registrado en los precios del mercado fue en el año 2005, coincidiendo con la entrada en funcionamiento del mercado de derechos de emisión de CO2. En ese año, el precio promedio fue de 53,68 €/MWh, un 92% por encima del año anterior. Esta subida estuvo favorecida por la caída de la producción hidroeléctrica, de un 41%, además del incremento de un 6,2% de la demanda de electricidad, el aumento de los precios de los combustibles, fundamentalmente del gas, de un 55%, también del precio del petróleo Brent, que ese año registró una subida del 42%, y la fuerte influencia que comenzó a ejercer el mercado de derechos de emisión de CO2 sobre el mercado eléctrico español.

En los siguientes años el precio bajó respecto al 2005, con descensos del 5,9% y 22% para 2006 y 2007, tras una ligera recuperación en la producción hidroeléctrica y descensos en los precios del CO2 del 3,6% y 28%, respectivamente. En el año 2007 los precios del gas bajaron un 27%, lo que también favoreció el descenso de los precios del mercado de electricidad.

A las puertas del inicio de la crisis económica global en el año 2008, tras un aumento del 76% en los precios del mercado de derechos de emisión de CO2 y una caída de la producción hidroeléctrica de un 15%, los precios del mercado eléctrico español sufrieron un incremento del 64% con respecto al año anterior. Dicho incremento también estuvo favorecido por una importante subida de los precios de los combustibles para la generación eléctrica. En el año 2008 los precios del gas aumentaron un 64% y los del carbón un 61%. En el mismo contexto, el precio del barril de petróleo Brent aumentó también, en un 34%. El precio promedio para el 2008 en el mercado eléctrico de España fue de 64,43 €/MWh, el mayor valor registrado desde que entrara en funcionamiento el mercado hasta el cierre del año 2018. Entre el año de entrada en funcionamiento, 1998, y diez años después cuando se registró el año más caro, 2008, el precio creció un 157%.

En cuanto a los precios horarios del mercado, con la entrada de la eólica en el mix de electricidad español se producen las primeras horas con precio 0 €/MWh, el 31 de diciembre del año 2002 a la hora 23 y el 1 de enero del año 2003 a las horas 9 y 10. La hora con el precio más alto del período analizado fue la hora 20 del 10 de enero de 2002 con un precio de 135,41 €/MWh.

El 1 de julio de 2007 el sistema eléctrico español se integró con el portugués, surgiendo el mercado eléctrico MIBEL. En el segundo semestre de 2007 el acoplamiento de los mercados español y portugués se produjo el 19% de las horas y en el año 2008 subió casi el doble, hasta el 38% de las horas.

Precio del mercado eléctrico e inflación

Durante el período entre el comienzo del mercado hasta 2008, el índice de precios de consumo (IPC) aumentó un 39%. Si se corrige el precio del mercado con la inflación, el incremento en el mercado eléctrico español en ese período baja del 157% al 86%.

Hay que tener en cuenta que 1998 fue el año con el precio más bajo, y que 2008 fue un año puntualmente caro donde coincidieron una baja producción hidroeléctrica y un precio alto del barril de petróleo Brent y de los derechos de emisión de CO2. Si se analiza la tendencia de los precios del mercado durante este período, eliminando las fluctuaciones del precio año a año, la conclusión es que durante esta primera mitad de la historia del mercado eléctrico español el precio subió un 145%, que corregido con la inflación se queda en un 68%.

Demanda eléctrica de España peninsular

Desde la entrada en funcionamiento del mercado eléctrico español en 1998 hasta finales de 2008, cuando comenzó la crisis económica, la demanda de electricidad de España creció un 53%. Durante este período el aumento de la demanda estuvo vinculado directamente al crecimiento del Producto Interior Bruto (PIB) del país, que se incrementó en un 42%.

El mayor crecimiento de la demanda, durante el período de 1998 a 2008, fue en el año 1998, con una variación del 7,9% respecto al año anterior. El año 2008, en el que se inició la crisis económica global, fue el de menor crecimiento registrado del período analizado, con una variación más moderada del 1,4%.

Potencia instalada y producción por tecnologías en España peninsular

En los inicios del período analizado, con el surgimiento del mercado eléctrico, el conjunto de tecnologías para la generación de electricidad en España estaba bastante diversificado. En el año 1998 el principal recurso disponible para la generación era el hidroeléctrico. La potencia instalada de esta tecnología, entre sus distintas variantes: bombeo, embalses y fluyente, alcanzaba casi el 40% de toda la capacidad de generación en España. Le seguían la generación con carbón, con un 23% de la capacidad total, y la generación nuclear, con un 16%. Sin embargo, la tecnología que más electricidad generaba en España era el carbón, seguido de cerca por la energía nuclear.

Otra fuente de energía renovable disponible ese año era la eólica, pero con una participación muy discreta, pues apenas el 1% de la capacidad de generación era de esta fuente. Sin embargo, en el período 1998-2008 se instaló en España un promedio de aproximadamente 1,5 GW de potencia eólica cada año. Ese ritmo de crecimiento fue solo superado por el de la instalación de centrales de ciclos combinados de gas. Al ser una tecnología más eficiente y con menor impacto medioambiental que la generación térmica tradicional, los ciclos combinados de gas debutaron en el mercado español en 2002, superando en potencia instalada a la generación con fuel y gas en solamente cuatro años. Durante el período analizado esta fue la tecnología con mayor crecimiento, instalándose en promedio más de 3 GW cada año desde 2002 hasta 2008.

Por otra parte, la potencia total de generación eléctrica en el sistema peninsular español creció cada año durante el período analizado, más notablemente a partir de 2002, coincidiendo con la entrada de los ciclos combinados de gas. El sistema eléctrico peninsular casi duplicó su potencia instalada de aproximadamente 47,54 GW en 1998 a alrededor de 89,54 GW en 2008. La cuota de cada tecnología en el parque de generación de electricidad en este período también se modificó. El parque pasó de estar dominado por la energía hidroeléctrica a tener una distribución más equitativa entre las principales tecnologías en 2008: ciclos combinados de gas, hidroeléctrica y eólica.

La potencia instalada de energía solar fue muy discreta durante todo el período. En 2008 la capacidad fotovoltaica era apenas del 4% del total del sistema y para esa fecha la potencia termosolar instalada era despreciable respecto al resto de tecnologías.

La producción con ciclos combinados de gas, al ser la tecnología de mayor crecimiento de potencia, al término del período analizado ya había desplazado indiscutiblemente a la generación con carbón, e incluso se redujo la producción con esta última tecnología a pesar de que la potencia instalada en el país se mantuvo constante. Este fenómeno ocurre fundamentalmente al ser desplazada en el mercado por otras tecnologías más rentables y menos contaminantes.

Intercambios internacionales

En el período de 1998 a 2008 los intercambios internacionales de energía del sistema eléctrico de España peninsular se caracterizaron por un aumento continuo de las exportaciones. Hacia finales de 2003, el total de las exportaciones sobrepasó al total de importaciones, percibiéndose un cambio en el comportamiento global de los flujos de intercambio, pasando de ser netamente importador a ser claramente exportador a partir de 2004.

Este efecto se encuentra directamente asociado con el aumento en los flujos de intercambio hacia Portugal y en menor medida hacia Marruecos, que fueron principalmente exportadores, mientras que el flujo importador desde Francia se mantuvo estable. Los flujos totales anuales, tanto de exportación como de importación, fueron aumentando paulatinamente, pero en este período se registró un importante aumento en los intercambios entre España y Portugal, llegando a ser en 2008 el 58% del total de los intercambios registrados ese año. La entrada en funcionamiento del mercado MIBEL el 1 de julio de 2007 fue una de las razones que favoreció el incremento de las exportaciones desde España hacia Portugal. En el segundo semestre de 2007 las exportaciones hacia Portugal crecieron un 60% respecto al primer semestre de ese año y un 73% respecto al mismo semestre del año anterior.

Brent, combustibles y CO2

Los precios del petróleo Brent en el mercado spot, desde el año 2002 hasta el año 2008, aumentaron de forma continua. El precio promedio anual del petróleo Brent pasó de 24,99 $/bbl en el año 2002 hasta alcanzar un valor casi cuatro veces mayor en 2008, de 96,85 $/bbl. La subida de precios más pronunciada fue la correspondiente al año 2005, cuando se alcanzó un precio promedio de 54,38 $/bbl, un 42% superior al precio promedio del año anterior, de 38,22 $/bbl.

En el período 2002‑2008, los precios del gas Zeebrugge en general mantuvieron una tendencia ascendente, a excepción del año 2007. Este año el precio promedio del gas fue de 15,66 €/MWh, un 27% inferior al precio del año anterior, de 21,40 €/MWh. Como resultado de la tendencia ascendente experimentada, el precio del gas Zeebrugge pasó de los 9,09 €/MWh en 2002 a los 25,74 €/MWh de 2008, produciéndose el ascenso más significativo en 2008, de un 64% respecto al 2007.

En el caso de los precios del carbón API 2, al igual que en el caso de los otros combustibles, aumentaron desde el año 2002, en que el precio promedio fue de 31,62 $/t, hasta el año 2008, cuando el precio promedio fue de 144,15 $/t. Los precios se incrementaron año tras año, excepto en el año 2005, cuando con un precio promedio de 60,36 $/t se produjo un descenso de un 16% respecto al precio del año 2004, de 72,15 $/t. Este precio promedio del año 2004 se alcanzó al registrarse la mayor subida de precios del período analizado, de un 66% respecto al valor de 2003, de 43,57 $/t.

El mercado de derechos de emisión de CO2 (EUA) comenzó en el año 2005 para cumplir con las obligaciones contraídas en el protocolo de Kioto. Este año el precio promedio alcanzado para los derechos de emisión de CO2 fue de 18,08 €/t. Entre los años 2005 y 2007 se desarrolló la primera fase del Sistema Europeo de Comercio de Derechos de Emisión (EU ETS), en la que se sobreasignaron EUAs, provocando un exceso de oferta que, unido a que los EUAs tenían fecha de caducidad, condujo a la caída de los precios a partir de mayo de 2006, hasta llegar a valores cercanos a cero en el año 2007. En el año 2008 comenzó la segunda fase del EU ETS, en la que se ajustaron los EUAs y los precios volvieron a subir, alcanzando ese año un promedio anual de 22,38 €/t.

La primera mitad del mercado eléctrico español

Esta primera etapa del mercado eléctrico español, que va desde su comienzo hasta justo antes de la explosión de la crisis económica, se puede resumir como un período de rápido crecimiento. El principal factor fue el importante crecimiento de la demanda de electricidad durante este período de bonanza económica, que repercutió en un aumento del precio de la electricidad. Durante estos primeros diez años del mercado, el parque de generación se modernizó con la entrada de los ciclos combinados de gas y de la eólica.

En la siguiente parte de esta serie de artículos sobre el mercado eléctrico en España se analizará cómo la crisis económica frenó por completo el crecimiento de la demanda de electricidad, cómo las renovables siguieron abriéndose camino en el mix y cómo, poco a poco, el mercado ibérico se integra con el resto de mercados eléctricos europeos gracias al aumento de la capacidad de las interconexiones entre los países.

Para más información, dirigirse al siguiente enlace:

https://aleasoft.com/es/primeros-anos-mercado-electrico-espanol-etapa-expansion/

Fuente Comunicae