AleaSoft: Los precios de los mercados eléctricos europeos suben por el descenso de la producción eólica

/COMUNICAE/

Los precios de los mercados eléctricos europeos han subido esta semana por el descenso de la producción eólica, tras las caídas de la semana pasada, según AleaSoft. En la península ibérica la producción eólica ha subido haciendo bajar los precios del mercado MIBEL. La producción solar ha subido en Alemania, pero en España e Italia ha bajado. Los mercados de futuros de gas y carbón se han mantenido estables y las reuniones en torno al Brexit han influenciado al mercado del CO2 y en menor medida al del Brent

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes de diciembre en el mercado ICE comenzaron la semana del 14 de octubre con descensos que se mantuvieron hasta el martes. El miércoles 16 de octubre esta tendencia cambió con un aumento del 1,2% respecto al día anterior, alcanzándose un precio de cierre de 59,42 $/bbl. El jueves 17 de octubre los precios volvieron a subir, cerrando en 59,91 $/bbl. Este mercado ha estado condicionado por el descenso en las previsiones de crecimiento económico global, lo que ha propiciado el descenso de los precios, aunque las expectativas de un acuerdo sobre el Brexit han provocado el aumento de los precios en los últimos dos días. En AleaSoft se estima que las preocupaciones sobre la economía global seguirán teniendo una gran influencia sobre ese mercado, por lo que los precios podrían continuar con una tendencia a la baja en los próximos días.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de noviembre han presentado una gran estabilidad. El lunes 14 de octubre se alcanzó un precio de 16,04 €/MWh, 0,10 €/MWh inferior al precio de cierre del viernes anterior, de 16,14 €/MWh. Posteriormente, los precios han permanecido prácticamente constantes. La mayor variación fue la correspondiente a ayer 17 de octubre, cuando se produjo un descenso del 0,3% respecto al miércoles, alcanzando los 16,03 €/MWh.

A inicios de esta semana, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de noviembre experimentaron una tendencia descendente similar a la observada hasta el jueves de la semana pasada. Después de que el viernes 11 de octubre se produjera un ascenso del 0,3% respecto al jueves y se alcanzara un precio de cierre de 62,20 $/t, este lunes 14 de octubre, con un valor de 62,05 $/t, los precios de los futuros del carbón API 2 empezaron a caer. Los descensos diarios se encuentran entre el 0,2% del lunes y el 1,8% de ayer jueves 17 de octubre, cuando el precio de cierre fue de 60,95 $/t.

Los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019, iniciaron la semana del 14 de octubre con un precio de 24,15 €/t, 0,30 €/t inferior al precio de cierre de 24,45 €/t del viernes 11 de octubre. Pese a ello, en los siguientes días de esta semana se ha recuperado la tendencia ascendente comenzada la semana pasada, debido a las expectativas previas a la cumbre europea sobre el Brexit. El mayor ascenso de esta semana, de un 6,5% respecto al día anterior, se produjo el martes 15 de octubre, cuando el precio alcanzó los 25,72 €/t. El miércoles 16 de octubre el precio de cierre fue de 26,31 €/t, el mayor registrado en lo que va de mes. Tras el acuerdo alcanzado para la salida del Reino Unido de la Unión Europea el próximo 31 de octubre, el jueves 17 de octubre los precios descendieron un 1,0% respecto al miércoles, cerrando en 26,06 €/t.

Mercados eléctricos europeos

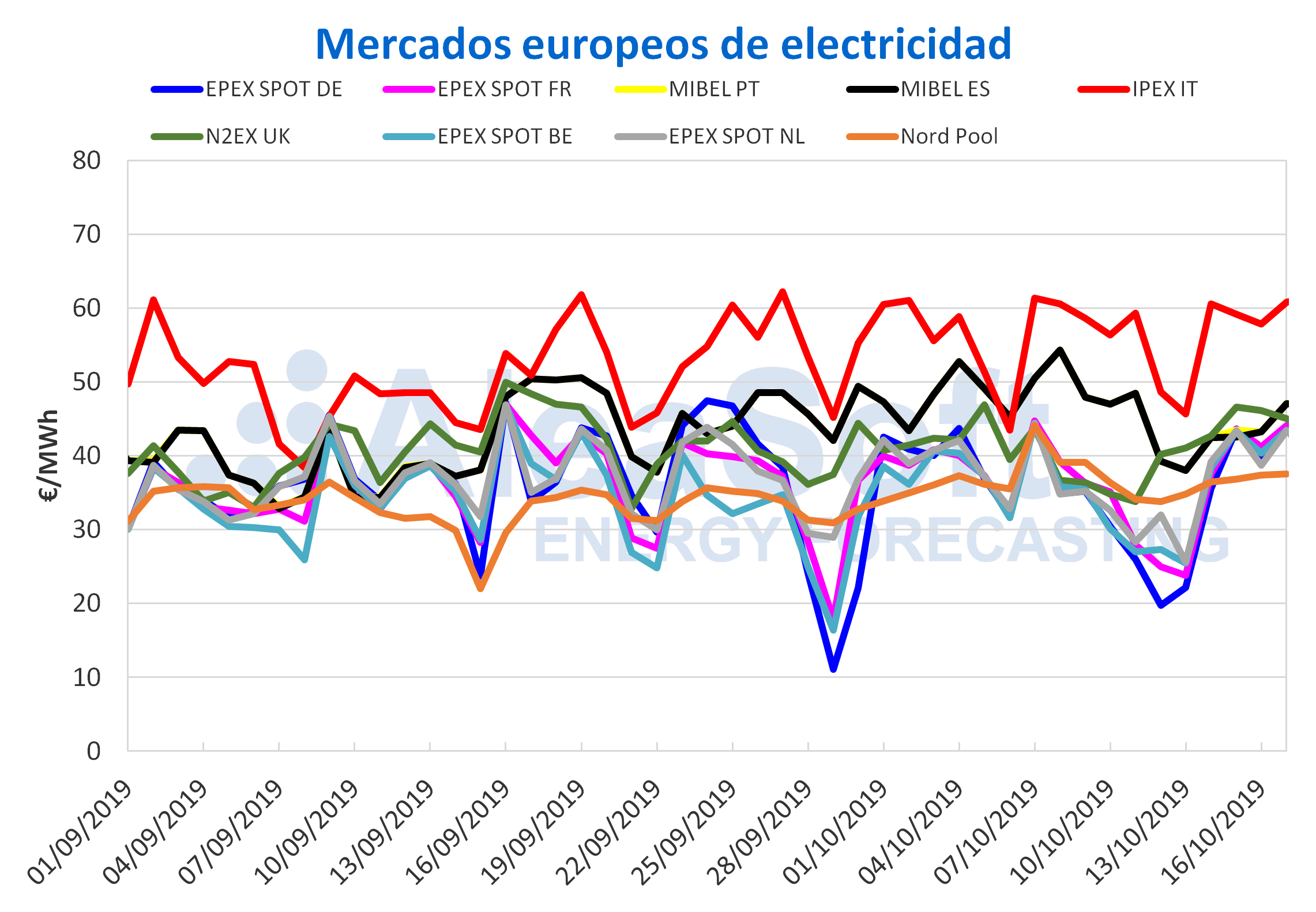

Entre el lunes y jueves de esta semana los precios de la mayoría de los mercados eléctricos europeos se han recuperado tras los descensos registrados la semana pasada, provocados por la alta producción eólica. Esta semana la producción eólica ha bajado propiciando el aumento de los precios. El mercado Nord Pool de los países nórdicos ha recuperado su posición como el mercado con precios más bajos. Concretamente este jueves 17 de octubre, con un precio promedio diario de 37,51 €/MWh, se encuentra casi 6 €/MWh por debajo del segundo mercado de menor precio, que en esta ocasión ha sido el mercado EPEX SPOT de los Países Bajos.

En el otro extremo, el mercado IPEX de Italia continúa siendo el de mayor precio. Al promediar el jueves 17 un precio de 60,77 €/MWh, el mercado italiano se sitúa 13,69 €/MWh por encima del mercado MIBEL, el segundo con los precios más altos del continente. El resto de los mercados europeos han cerrado con valores desde los 43,43 €/MWh, correspondientes al mercado EPEX SPOT de Países Bajos, hasta los 45,05 €/MWh con los que cerró el mercado N2EX de Gran Bretaña.

Mercado Ibérico

Concretamente, el mercado eléctrico MIBEL de España y Portugal, que se sitúa como el segundo con el precio más alto del continente, ha presentado datos relevantes en el transcurso de esta semana. El martes 15 de octubre, el precio en España y Portugal fue diferente durante cinco horas, dándose una diferencia máxima de 6,48 €/MWh entre los precios de ambos países para las horas desacopladas. Hasta ayer 17 de octubre, España y Portugal se han acoplado un 95% de las horas durante el 2019 en el mercado MIBEL.

Esta diferencia entre el precio de España y Portugal ha sido la mayor desde el 26 de mayo de este año, cuando se llegaron a alcanzar 13,06 €/MWh de diferencia. Este desacoplamiento de mercados se produce cuando se satura la capacidad máxima de las interconexiones internacionales.

El precio promedio de España entre el lunes y jueves de esta semana es más de 6 €/MWh inferior al precio promedio de los mismos días de la semana anterior. Mientras tanto, en Portugal la diferencia es de 5,85 €/MWh. Esto representa una disminución del 12% en ambos países del mercado MIBEL. Nuevamente este descenso de los precios se ha producido por el incremento de la producción eólica en la península ibérica, que en los tres primeros días de la semana ha sido de un 62% respecto al promedio de la semana pasada.

El comportamiento día a día del mercado ibérico ha sido, tanto para el caso de España como para Portugal, de aumento de los precios, cerrando cada día el mercado con un precio superior al de la jornada anterior. En AleaSoft se espera que esta tendencia se detenga en los siguientes días y de forma más notable al llegar el fin de semana con el descenso de la demanda eléctrica.

Futuros de electricidad

Entre el lunes y el miércoles de esta semana el comportamiento de los precios de los futuros de electricidad europeos para el primer trimestre de 2020 ha sido mayoritariamente al alza respecto a los del viernes 11 de octubre. Solamente han registrado bajadas en este producto el mercado OMIP, tanto en los futuros de España como en los de Portugal y el mercado EEX de Gran Bretaña, con bajadas del 0,1% y 0,2% respectivamente. El resto de mercados de futuros de electricidad europeos analizados registraron subidas en el precio de Q1 2020de hasta el 1,7% del mercado EEX de Alemania.

En cuanto a los precios de los futuros de electricidad para el año 2020, solamente los de Reino Unido han descendido hasta el miércoles de esta semana. Las bajadas han sido del 0,6% en el mercado EEX y del 0,5% en el mercado ICE. El resto de los mercados de futuros presentaron subidas entre el 0,1% de España y Portugal en el mercado OMIP y el 1,6% del mercado EEX de Alemania. De esta forma Alemania se convierte en el país donde más han subido los precios de futuros tanto para el siguiente trimestre como para el siguiente año.

Demanda eléctrica, producción eólica y fotovoltaica

Durante los primeros tres días de esta semana la mayor variación de la demanda eléctrica de los países europeos analizados se registró en Gran Bretaña con un aumento del 8,4% respecto al mismo período de la semana pasada. En el resto de países las variaciones estuvieron entre el ‑1,5% de Francia y el 2,6% de los Países Bajos.

Durante los tres primeros tres días de esta semana la producción eólica bajó en la mayoría de los países europeos analizados respecto al promedio de la semana pasada. El mayor descenso se produjo en Italia, de un 12%. La excepción ha sido la península ibérica donde la producción eólica ha subido un 71% en España y un 33% en Portugal. En AleaSoft se espera que la producción eólica caiga en la mayoría de países la próxima semana del 21 de octubre, excepto en Italia.

La producción solar en Alemania presentó un incremento considerable a finales de la semana pasada y ha continuado subiendo durante los tres primeros días de esta semana respecto al promedio de la semana pasada, en un 24%. En España e Italia la producción ha sido más baja que el promedio de la semana anterior. Las previsiones de AleaSoft para la próxima semana apuntan a una caída de la producción solar en Italia y a un ligero incremento en Alemania y España.

España peninsular, producción eólica y fotovoltaica

Durante los tres primeros días de esta semana, la demanda eléctrica en España peninsular ha bajado un 1,4% en comparación con los tres primeros días de la semana anterior. En AleaSoft se espera que la semana próxima la demanda en España peninsular aumente, pues se espera que las temperaturas desciendan respecto al promedio de esta semana.

Como se ha comentado antes, la producción eólica media en España desde el lunes 14 de octubre hasta el miércoles 16 de octubre aumentó considerablemente con respecto al promedio de la producción de la semana del 7 de octubre, en un 71%. En AleaSoft se espera una disminución en la producción eólica para la próxima semana.

La producción solar en España peninsular desde el lunes pasado hasta el miércoles disminuyó un 14% con respecto al promedio de la semana pasada. Para la semana próxima se espera una ligera recuperación.

La Unidad 2 de la central nuclear de Almaraz se desconectó de la red eléctrica a las 23:57 horas del sábado 5 de octubre para iniciar los trabajos correspondientes a la recarga de combustible número 25, y aún se mantiene inactiva. La recarga tendrá una duración de 34 días desde la fecha de desconexión, hasta principios de noviembre. Esta semana la producción nuclear se mantiene similar a la de la semana pasada, en 143 GWh diarios.

El nivel de las reservas hidroeléctricas es actualmente de 7564 GWh, lo que representa 157 GWh menos que la semana anterior. Las reservas actuales constituyen un 33% de la capacidad total de 23 281 GWh, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica.

Para más información, pueden dirigirse al siguiente enlace:

https://aleasoft.com/es/precios-mercados-electricos-europeos-suben-mibel-descenso-produccion-eolica/

Fuente Comunicae