AleaSoft: Los mercados eléctricos continúan con precios a la baja con menos demanda y poca renovable

/COMUNICAE/

Tanto la producción solar fotovoltaica como la eólica han continuado disminuyendo esta semana en prácticamente todos los mercados europeos. Por otro lado, las temperaturas han aumentado, lo que ha favorecido el descenso de la demanda de electricidad. En los próximos días, el precio promedio continuará más bajo que el de la semana pasada, debido a una recuperación de las renovables y temperaturas más elevadas durante el fin de semana

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

La producción solar media de lunes a miércoles de esta semana ha disminuido en casi todos los mercados europeos, en comparación con la media de la semana pasada. La única recuperación hasta el momento ha sido en Alemania, con un aumento del 19%. El descenso del 31% de la producción con esta tecnología en Italia ha sido el más pronunciado. En Francia y España las variaciones han sido del ‑17% y ‑12% respectivamente.

En los días transcurridos de diciembre, la generación con la tecnología solar ha sido superior a la del mismo período en 2018 en la mayoría de los mercados, principalmente en Alemania donde ha aumentado un 70%, y en Francia y Portugal se han registrado subidas del 15% y del 4,7% respectivamente. Por otro lado, en España e Italia han ocurrido bajadas del 5,5% en el primero y del 12% en el segundo.

La producción eólica media en los primeros tres días de esta semana ha estado por debajo de la media de la semana pasada en todos los mercados europeos. La mayor variación ha sido del ‑35% en Italia. En Alemania bajó un 31%, pero se mantuvo con la mayor variación en términos absolutos pues cuenta con mayor potencia instalada que el resto. Los valores medios de Portugal han estado similares a los de la semana del 9 de diciembre y solo han bajado un 0,1%.

Sin embargo, cuando se compara de forma interanual la producción eólica de los primeros 18 días de diciembre, el comportamiento ha sido distinto, con incrementos en todos los mercados. Las variaciones más notables se han registrado en Portugal e Italia, del 37% en ambos casos. En el resto de los mercados los aumentos han estado entre el 12% de Alemania y el 16% de Francia.

En cuanto a la demanda eléctrica, del 16 al 18 de diciembre, ha disminuido en gran parte del continente europeo respecto al mismo período de la semana anterior, principalmente por el aumento de las temperaturas medias. La subida de 3,9 °C en Francia ha provocado el descenso de la demanda en un 9,7%. En Alemania la bajada ha sido del 5,7%, causada por el incremento medio de las temperaturas de 3,1 °C. En Italia y Portugal las variaciones han sido menores al 1%. Por otra parte, en Gran Bretaña, que ha sido el único país donde la temperatura media disminuyó, la demanda subió un 5,1%.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

La producción solar de España peninsular, que comprende a las tecnologías fotovoltaica y termosolar, ha bajado un 12% de lunes a miércoles de esta semana respecto a la media de la semana pasada. Por tal motivo, la producción de diciembre hasta día de ayer ha sido inferior en un 5,5% de forma interanual. Durante la semana próxima se espera que la producción solar se recupere en España.

Para la tecnología eólica, la diferencia de los tres primeros días de esta semana respecto a los valores medios de la anterior también ha sido negativa, descendiendo en un 28%. Sin embargo, al analizar de forma interanual los primeros 18 días de diciembre, en España se ha alcanzado un incremento del 14% de la producción eólica. Para la próxima semana se espera que ocurra un retroceso en la generación con esta fuente renovable.

La demanda eléctrica aumentó un 1,9% en España peninsular de lunes a miércoles de esta semana. Influenciada principalmente por la subida de la temperatura media en 0,36 °C y por el efecto del festivo del 9 de diciembre, en algunas comunidades autónomas. Al corregir el efecto del festivo, la variación de la demanda que se obtiene es del ‑0,3%, tal como se espera por el aumento de la temperatura.

Después de finalizar su 23. ª recarga de combustible, la central nuclear de Vandellós II se encuentra en estado disponible y se espera que en pocos días se conecte de nuevo a la red. En lo que va de semana la producción nuclear se ha mantenido similar a la de la semana pasada, con la estabilidad que caracteriza a estas centrales.

Las reservas hidroeléctricas aumentaron un 2,2% respecto a la semana anterior. Actualmente almacenan 10 449 GWh, que representa el 45% de su capacidad total, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica.

Mercados eléctricos europeos

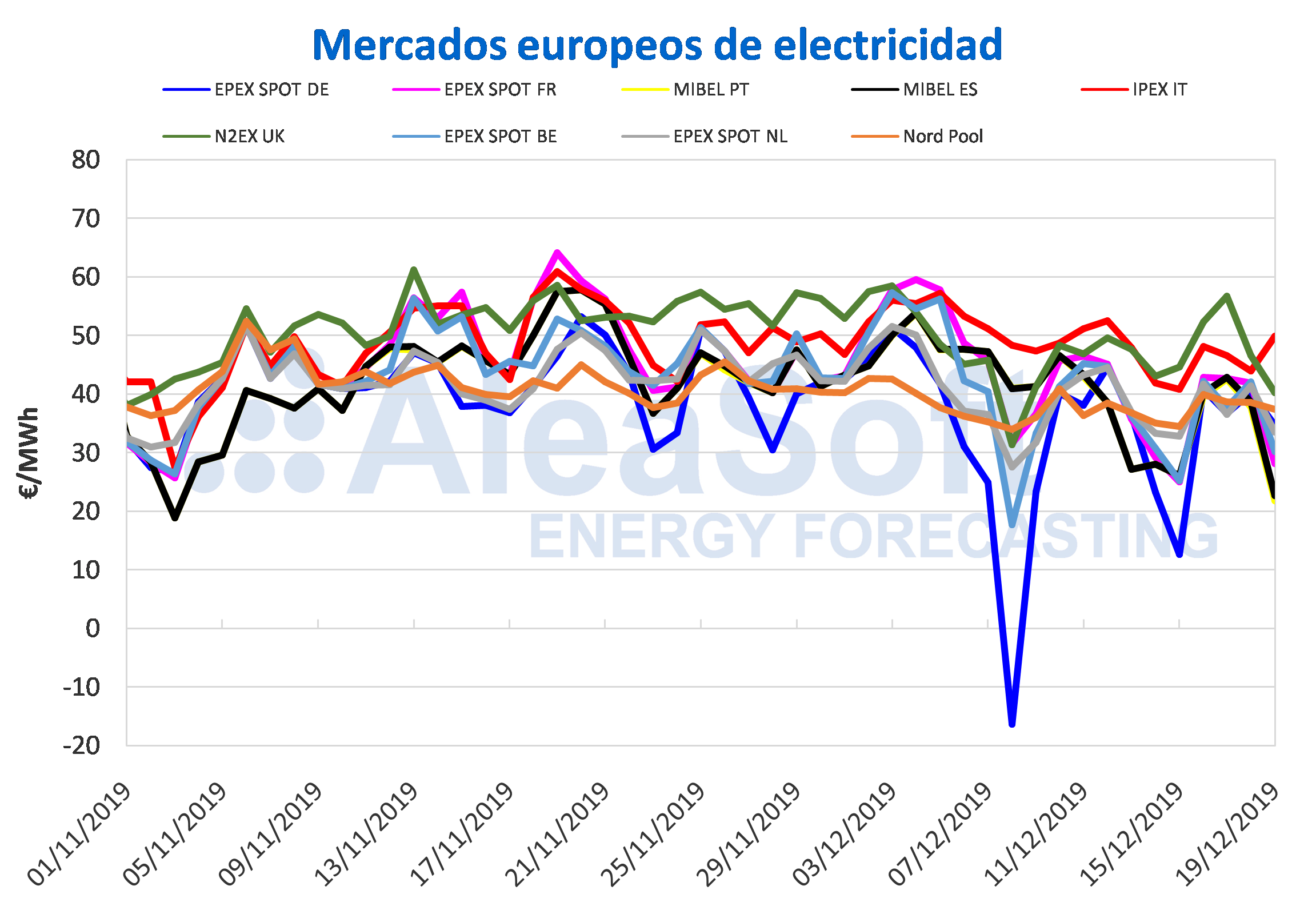

En lo que va de semana, los precios de los mercados de electricidad europeos se han comportado de manera heterogénea, disminuyendo para la mayoría de los mercados respecto a los mismos días de la semana anterior. El precio de los mercados MIBEL de Portugal y España, EPEX SPOT de Francia, Bélgica y Países Bajos e IPEX de Italia han presentado una variación en el precio promedio para estos días de entre el ‑16% y el ‑4,3%. El mercado portugués se ha situado como el de menor precio con un promedio de 35,48 €/MWh. El resto de estos mercados se han situado en torno a los 36 €/MWh y los 39 €/MWh. De manera contraria, los mercados Nord Pool de los países nórdicos, EPEX SPOT de Alemania y N2EX de Gran Bretaña han sido los que han aumentado sus precios en 1,9%, 4,2% y 5,3% respectivamente. El mercado N2EX con un precio promedio de 48,99 €/MWh, ha sido el más alto, seguido por el mercado IPEX de Italia con 47,17 €/MWh.

Pese a la baja producción eólica y solar que se ha tenido desde inicios de esta semana, excepto en Portugal en el caso de la eólica, los precios en la mayoría de los mercados se han mantenido inferiores a los mismos días de la semana pasada. No siendo así en el caso de Alemania, que a pesar de presentar temperaturas más cálidas y habiendo disminuido su demanda, el precio promedio de estos días ha sido superior en 1,53 €/MWh al de los mismos días de la semana pasada, donde la alta producción eólica que se ha observado desde el viernes 6 de diciembre hizo descender los precios hasta alcanzar valores negativos en las horas de algunos días.

Desde el sábado 14 de diciembre hasta ayer 18 de diciembre, el mercado británico ha presentado los precios diarios más altos, pero ha sido desplazado por el mercado italiano para este 19 de diciembre, el cuál ha sido el único que se ha incrementado en un 14% respecto al día anterior, el resto de los mercados han disminuido. Haciéndose notar nuevamente el mercado de Portugal con una variación del ‑42% en el precio diario para este día 19 respecto al precio del 18 de diciembre, que lo ha llevado a ser el mercado con el precio más bajo para este día.

En AleaSoft se prevé que en los días restantes de esta semana los precios disminuyan en la mayoría de los mercados europeos respecto a lo que se ha estado observando a inicios de esta semana.

Mercado ibérico

En el mercado MIBEL los precios promedios en lo que va de semana han estado entre los 36,13 €/MWh del español y los 35,48 €/MWh del portugués, siendo este el mercado con el precio más bajo. Debido a la alta producción eólica en el mercado de Portugal el precio ha descendido en un 16% en este y un 15% en el mercado español entre el lunes y jueves de esta semana respecto a los mismos días de la semana pasada. Durante casi los cuatro primeros días de esta semana, el mercado MIBEL de Portugal ha presentado los precios más bajos, a excepción del martes 17 de diciembre que ha cerrado con un precio diario de 42,61 €/MWh, muy por encima de otros mercados. Este jueves 19 de diciembre, los precios diarios del mercado MIBEL de España y Portugal han sido de 22,71 €/MWh y 21,81 €/MWh respectivamente, estando unos 16 €/MWh por debajo de los del día anterior y posicionándose como los más bajos hasta el día de hoy, en lo que va de año para estos mercados.

En AleaSoft se espera que los precios continúen descendiendo durante el resto de la semana, respaldados por temperaturas más cálidas y un aumento de la producción eólica en la península ibérica.

Futuros de electricidad

Después de varios días con una tendencia claramente a la baja, los mercados de futuros de electricidad europeos han remontado en lo que va de semana. En el caso de los futuros para el primer trimestre de 2020, entre el pasado viernes 13 de diciembre y ayer, 18 de diciembre, todos los mercados han aumentado su precio para este producto. En la mayoría se trata de subidas de entre el 0,2% y el 2,0%. Sin embargo, sobresalen pronunciadamente los futuros británicos. Tanto en el mercado EEX como en el mercado ICE, Gran Bretaña ha aumentado su precio en un 7,6% y un 6,8% respectivamente.

Atendiendo al producto del año calendario 2020, se observa un comportamiento similar. Salvo que, en este caso, el precio del mercado NASDAQ de los países nórdicos no ha registrado cambios entre los días analizados, manteniéndose en 36,15 €/MWh. En el resto de mercados el panorama es el mismo que para el producto de Q1-20. Las subidas rondan en ese caso el 1,0% de media con la excepción de los mercados EEX e ICE de Gran Bretaña, que han subido un 6,5% y un 6,1% respectivamente.

Brent, combustibles y CO2

Los primeros días de esta semana, los precios de los futuros de petróleo Brent para el mes de febrero de 2020 en el mercado ICE han continuado la tendencia ascendente iniciada el viernes 13 de diciembre. Como consecuencia, el miércoles 18 de diciembre el precio de cierre ha sido de 66,17 $/bbl. No se habían registrado valores tan elevados desde el mes de mayo.

Los recortes en la producción acordados por la OPEP+ a principios de mes podrían permitir que los precios se mantuvieran altos durante la segunda mitad de diciembre. Aunque la evolución de los niveles de las reservas de crudo de Estados Unidos también ejercerá su influencia sobre los precios.

Después de alcanzar el precio de cierre más bajo de los últimos dos años, de 13,80 €/MWh, el viernes 13 de diciembre, los precios de los futuros de gas TTF en el mercado ICE para el mes de enero de 2020 se han recuperado los primeros días de esta semana aumentando cada día. El miércoles 18 de diciembre el precio de cierre ha sido de 14,95 €/MWh. Este valor es un 6,4% superior al del miércoles de la semana pasada, que fue de 14,05 €/MWh.

Para los precios del gas TTF en el mercado spot, desde el lunes 16 de diciembre, cada día se ha alcanzado un valor inferior al registrado para el mismo día de la semana anterior. De este modo, el precio índice alcanzado para el jueves 19 de diciembre ha sido de 12,73 €/MWh.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de enero de 2020 han comenzado esta semana siguiendo la tendencia descendente del viernes de la semana pasada. Así, el lunes 16 de diciembre el precio de cierre ha sido de 54,60 $/t, el más bajo de los últimos dos años. En cambio, el martes el precio ha subido un 0,5%, hasta los 54,85 $/t. Este miércoles 18 de diciembre el precio ha vuelto a descender hasta los 54,70 $/t.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020 esta semana han iniciado una tendencia ascendente. El martes 17 de diciembre se ha producido la mayor subida con un incremento del 4,2% respecto al día anterior. El miércoles, el incremento ha sido menor, del 2,0% respecto al martes. Aun así, el precio de cierre ha sido de 26,58 €/t, el más elevado desde que el 20 de septiembre se alcanzaran los 26,77 €/t. Este comportamiento puede estar relacionado con los compromisos de reducciones de las emisiones de CO2 adquiridos por la Unión Europea la semana pasada.

Para más información, dirigirse al siguiente enlace:

https://aleasoft.com/es/mercados-electricos-continuan-precios-bajos-menos-demanda-poca-renovable/

Fuente Comunicae