AleaSoft: ¿Cómo funciona el mercado eléctrico MIBEL?

/COMUNICAE/

AleaSoft celebra esta semana el 20 aniversario de su fundación. Para celebrarlo, publicará una serie de artículos sobre el mercado eléctrico español, sector para el que ha trabajado durante todos estos años siendo líderes en previsiones de demanda, precios y producción por tecnologías en el corto, medio y largo plazo. Este primer artículo contiene una descripción del mercado y en los siguientes se realizará un análisis del mercado en distintas etapas

El mercado eléctrico español comenzó su andadura en el año 1998 a raíz de la liberalización del sector eléctrico. Más adelante, el 1 de julio de 2007, el sistema eléctrico español se integró con el sistema eléctrico portugués para formar el Mercado Ibérico de Electricidad (MIBEL). MIBEL forma parte del Mercado Interior de la Energía de la Unión Europea, surgido a partir de la liberalización de las actividades de generación y comercialización de energía eléctrica.

Los operadores de la red de transporte, Red Eléctrica de España (REE) en España y Redes Energéticas Nacionais (REN) en Portugal, son los responsables de garantizar el funcionamiento del sistema y la gestión técnica de la red, mientras que la entidad encargada de gestionar el mercado mayorista «spot» MIBEL es el Operador del Mercado Ibérico de Energía-Polo Español (OMIE), el cual se conforma por el mercado diario, los mercados intradiarios de subastas y el mercado intradiario continuo.

El mercado diario MIBEL se encuentra acoplado con los mercados del centro‑norte de Europa, desde el 13 de mayo de 2013. La casación en MIBEL se realiza conjuntamente con el resto de mercados europeos acoplados utilizando el algoritmo EUPHEMIA. Las interconexiones eléctricas entre los mercados europeos contribuyen a la seguridad y a la continuidad del suministro eléctrico en los sistemas interconectados y a su vez permiten una mayor integración de las energías renovables. Las interconexiones permiten que la generación de electricidad se realice con las tecnologías más eficientes y la energía fluya desde donde es más barata hacia donde es más cara. Los intercambios de energía permiten que las ofertas de los agentes ibéricos compitan con las ofertas del resto de agentes europeos y que todos los mercados puedan beneficiarse en todo momento de las condiciones más competitivas o más favorables.

Funcionamiento del mercado eléctrico diario Ibérico

El mercado diario ibérico, al igual que el resto de mercados europeos, es de tipo marginalista y se celebra el día antes al de la entrega de la electricidad. En el mercado diario los agentes compradores (comercializadores, consumidores finales, exportadores, «traders» y otros intermediarios) y vendedores (generadores, importadores, «traders» y otros intermediarios) de España y Portugal, presentan sus ofertas, para cada hora del próximo día a través de OMIE, único NEMO (Nominated Electricity Market Operator) designado para España y Portugal. Las ofertas de compra y venta son admitidas teniendo en cuenta su valor económico y la capacidad de interconexión disponible. El precio de la electricidad será el mismo en todos los países si la capacidad de interconexión disponible es suficiente para el flujo de electricidad negociada en esa hora específica. De manera contraria, si la interconexión está ocupada totalmente para esa hora, el algoritmo (EUPHEMIA) fija un precio diferente para cada zona, realizando el «market‑splitting» de los mercados. En los tres primeros trimestres de 2019 el precio de la electricidad ha sido el mismo para España y Portugal en un 94% de las horas, mostrándose una gran convergencia entre ambos países. En cambio, España y Francia sólo han coincidido un 16% de las horas en ese mismo período, en parte por los trabajos que se están realizando en el cable de interconexión Cantegrit-Argia-Hernani, que une a Francia y España por el País Vasco, las cuales han disminuido la capacidad de interconexión. Durante el año pasado, estas estadísticas fueron del 95% con Portugal y el 25% con Francia.

Proceso de fijación de precios

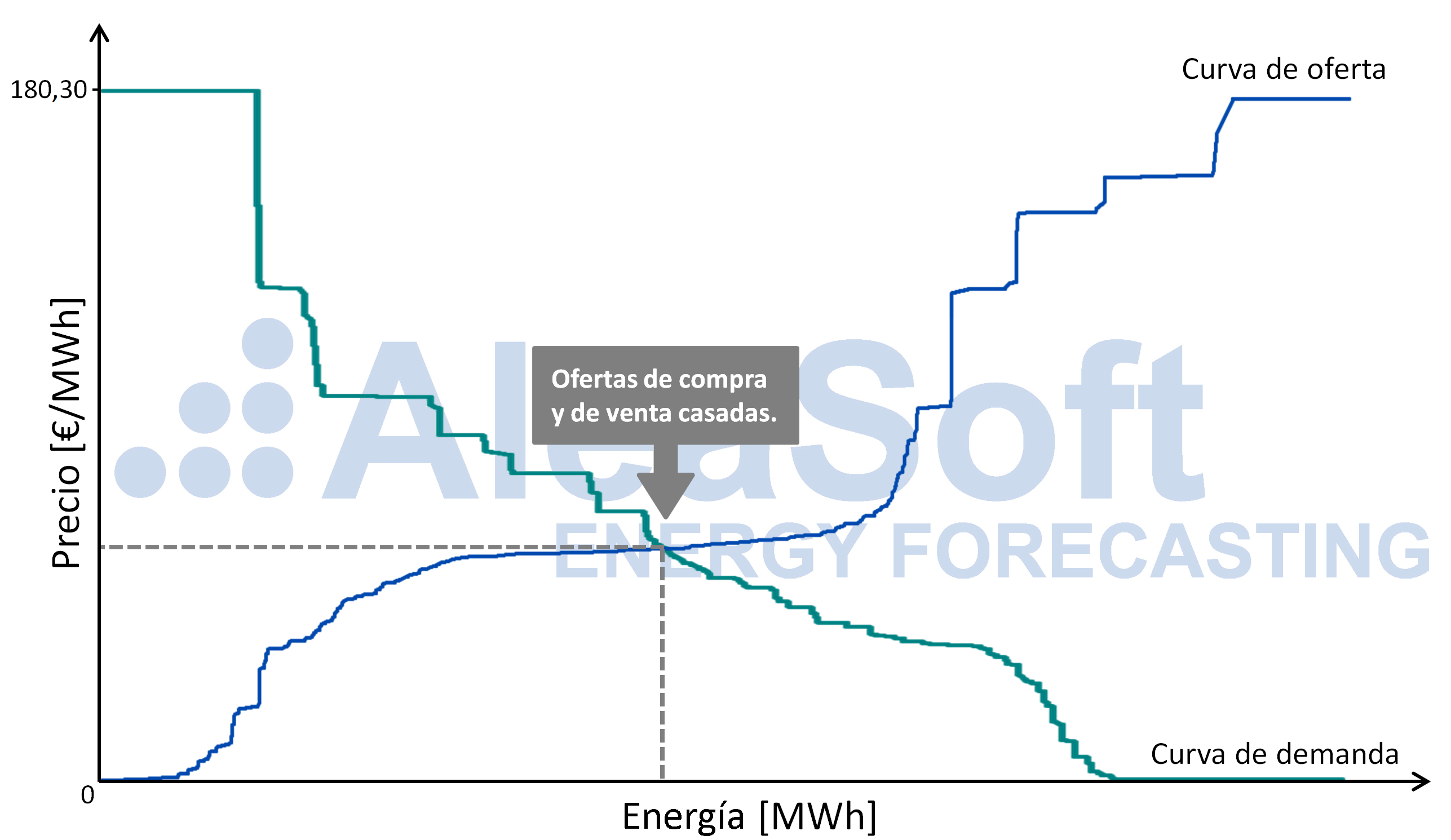

Una vez presentadas las ofertas correspondientes, para cada hora del día siguiente, por parte de los vendedores, éstas son agregadas y ordenadas de manera ascendente por EUPHEMIA, conformándose la curva de oferta del mercado para cada hora.

En la parte baja de la curva de oferta se sitúan las centrales nucleares, las cuales ofertan a 0 €/MWh, el precio más bajo permitido actualmente, por la poca flexibilidad de las mismas y los costes asociados a los cambios de potencia, las paradas y los arranques, las centrales hidráulicas fluyentes, por su bajo coste de oportunidad, y las energías renovables eólica y solar, que no son gestionables y suelen tener costes variables bajos. Es por esto que las energías renovables tienen una gran influencia en el precio del mercado, pues en situaciones de alta disponibilidad, desplazan la curva de oferta haciendo que los precios bajen.

En la parte superior de la curva de oferta se encuentran las centrales hidráulicas regulables, dado su alto coste de oportunidad, y las centrales térmicas de ciclos combinados y carbón.

Por otra parte, las ofertas presentadas por los compradores para cada hora del día siguiente son ordenadas por el algoritmo EUPHEMIA en orden descendente de su precio, conformándose la curva de demanda del mercado para cada hora.

En la parte alta de la curva de demanda se encuentran las comercializadoras que suelen ofertar al máximo precio permitido de 180,30 €/MWh, asegurándose de esta manera que sus consumidores tengan cubierta la energía que consumen, aunque el precio que pagarán será el resultante de la casación del mercado, mientras que en la parte de la curva correspondiente a la pendiente se encuentran los consumidores que están dispuestos a comprar energía si su precio es menor o igual a un determinado valor.

El precio del mercado para cada hora del próximo día quedará determinado por la intersección de las curvas de oferta y demanda de electricidad del mercado en cada hora. Este precio fija las ofertas de compra y de venta que resultaron casadas, es decir, la energía que se canjeará al precio del mercado, que son las que se encuentran a la izquierda del punto de intersección de las curvas.

Precio fijado por el hueco térmico

El uso de la potencia instalada de las centrales térmicas convencionales, como las de carbón, y de ciclos combinados está determinado principalmente por la producción de las tecnologías renovables no gestionables y la nuclear. El hueco térmico es la parte de la demanda que no queda cubierta por estas tecnologías y que ha de ser cubierta con la generación de electricidad a partir de térmicas convencionales y ciclos combinados.

En 2018, casi el 80% del tiempo el precio marginal del mercado MIBEL lo marcó el hueco hidro‑térmico. Eso significa que la última oferta de venta que casó fue de una central hidroeléctrica, de una planta térmica de carbón o de un ciclo combinado, y el precio de esta oferta fue el que determinó el precio marginal del mercado. Esto hace que el precio del mercado MIBEL sea muy dependiente de los costes variables de las unidades térmicas, como los precios del gas y el carbón y los precios de los derechos de emisión de CO2.

El incremento de la producción de las tecnologías renovables y la nuclear o la disminución de la demanda eléctrica, acarrea una reducción del hueco térmico y, por tanto, un menor uso de la capacidad térmica convencional y de ciclos combinados.

En el sistema peninsular español el hueco térmico se ha venido reduciendo debido a la introducción masiva de renovables, principalmente eólica y solar, y al descenso de la demanda eléctrica que se produjo durante la crisis económica. Esta reducción ha llevado a una significativa reducción en las horas de funcionamiento de las tecnologías térmicas convencionales y de los ciclos combinados. Esta reducción también tuvo un impacto en la cantidad de horas en que el hueco hidro‑térmico estableció el precio marginal en el mercado eléctrico. Durante el período 2013‑2018, la fracción de horas anuales en las que el precio marginal lo marcó el hueco hidro‑térmico registró un lento descenso. En 2013, el hueco hidro‑térmico marcó el precio el 93% del tiempo y, desde entonces, estos valores disminuyeron hasta el 78% en 2018, con un mínimo de 73% en 2016 debido al aumento en la producción renovable ese año.

La tendencia en la disminución del hueco térmico y de la utilización de la capacidad térmica convencional y de ciclos combinados debe continuar en el futuro, pues, aunque la demanda eléctrica ha comenzado a recuperarse una vez superada la crisis económica, la introducción de medidas para alcanzar los objetivos de la Unión Europea de eficiencia energética hará que la demanda tenga crecimientos más modestos.

El objetivo de la UE de alcanzar al menos un 35% en el año 2030 de energías de origen renovable en el consumo de energía final hará que siga aumentando la capacidad de generación renovable, la cual en su gran mayoría tiene carácter no gestionable. Concretamente para el sistema eléctrico, el objetivo es una generación de electricidad a partir de energías de origen renovable de cómo mínimo el 70% para 2030.

Para más información, dirigirse al siguiente enlace:

https://aleasoft.com/es/funcionamiento-mercado-electrico-iberico-mibel/

Fuente Comunicae