Abanca saca brillo a sus compras: gana 81 millones en tres meses, un 13% más

El volumen de negocio supera los 100.000 millones gracias a un aumento del 8,6% en el crédito a clientes y de un 11% en la captación de depósitos; la morosidad se mantiene por debajo de la media

De esquerda a dereita, o conselleiro delegado de ABANCA, Francisco Botas Ratera, o presidente, Juan Carlos Escotet Rodríguez, e o director xeral financeiro, Alberto de Francisco Guisasola, durante a presentación dos resultados de 2021

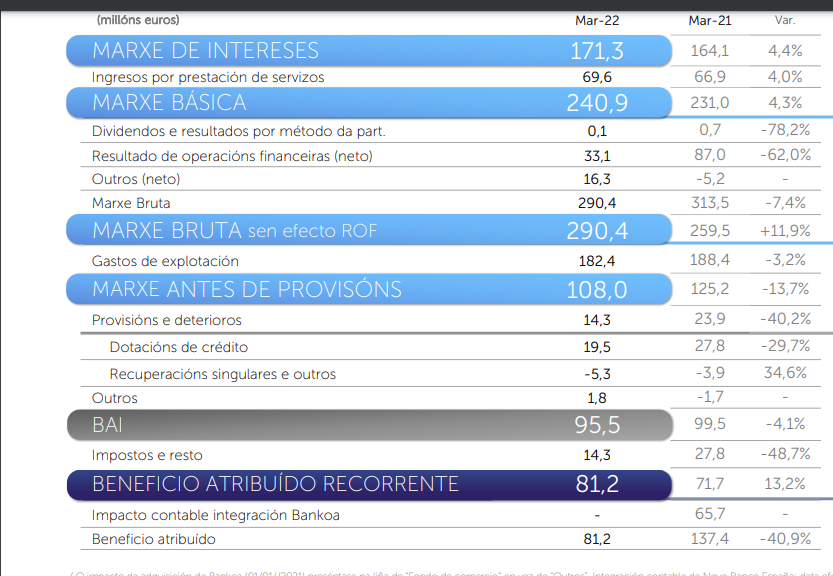

Abanca ha cerrado los tres primeros meses del año con unos beneficios recurrentes de 81,2 millones, un 13% más que en el mismo periodo del año anterior. El banco que dirige Juan Carlos Escotet, heredero de las antiguas cajas gallegas, atribuye esta mejora en las ganancias a la contención de costes, con un descenso del 6,8% en los gastos de explotación, y al mayor volumen de negocio de la entidad, impulsado por la integración de Bankoa y de las redes de Novo Banco y de Deutsche Bank en Portugal.

En realidad, de forma neta, estos resultados suponen un 40,9 % menos que un año antes. No obstante, el crecimiento se produce en términos recurrentes, es decir descontando los impactos extraordinarios, como el de la integración de Bankoa en enero de 2021.

A cierre del primer trimestre, el volumen de negocio se situó en los 107.887 millones, con un crecimiento de 9.400 millones respecto a 2021. El crédito a clientes en situación normal registró un incremento del 8,6%, hasta los 45.694 millones de euros. La financiación a particulares y empresas representa el 80% del total.

Los depósitos de clientes se incrementaron en un 11%, hasta los 49.438 millones de euros. Estos avances se reflejan en el aumento de clientes valor (9,5%), tarjetas de crédito y débito (8,9%) y parque de TPVs (13,4%).

También contribuyó al alza de ingresos el crecimiento “a doble dígito, del negocio asegurador, una de las apuestas de Escotet y Francisco Botas para diversificar el negocio de la entidad, y del asesoramiento.

Abanca contiene la morosidad pese a las compras

A pesar de las compras que ha acometido, Abanca mantiene por debajo de la media del sector la morosidad, con una tasa de mora que se sitúa en el 2,1%. El banco presume de un “sólido” perfil financiero debido a la baja mora y a los niveles de cobertura del 84,5% en dudosos. A cierre del trimestre tenía un exceso de capital sobre los requisitos de solvencia de 1.358 millones.

La entidad de Juan Carlos Escotet destaca que el margen de intereses registró una mejora interanual del 4,4% impulsado por la buena evolución del margen comercial, que aumentó un 4,1%. La rentabilidad (ROTE) alcanzó el 7,6%.