El financiero de Torres, acusado de enseñar cómo defraudar a Hacienda

Un documento interno explicaba las justificaciones que debían dar a la Agencia Tributaria en el caso que fuesen sorprendidos en el blanqueo de capitales

Además de los manuales para la explotación de la uva y la producción del vino, Bodegas Torres, una de las principales empresas vitivinícolas catalanas, también contaba con un manual secreto en su sede de Vilafranca del Penedés (Barcelona). Se trata de un documento en el que un técnico financiero aleccionaba a la cúpula de Torres en Latinoamérica de los detalles que debían tomar en cuenta para no ser sorprendidos en el proceso de fraude. Era el manual didáctico del falsificador.

En el documento, al que ha tenido acceso Economía Digital, el directivo detalla las cantidades defraudadas a través de Promotora de Mercadotecnia, una empresa fantasma en Costa Rica, desde 2005 hasta 2010.

El fraude prescrito

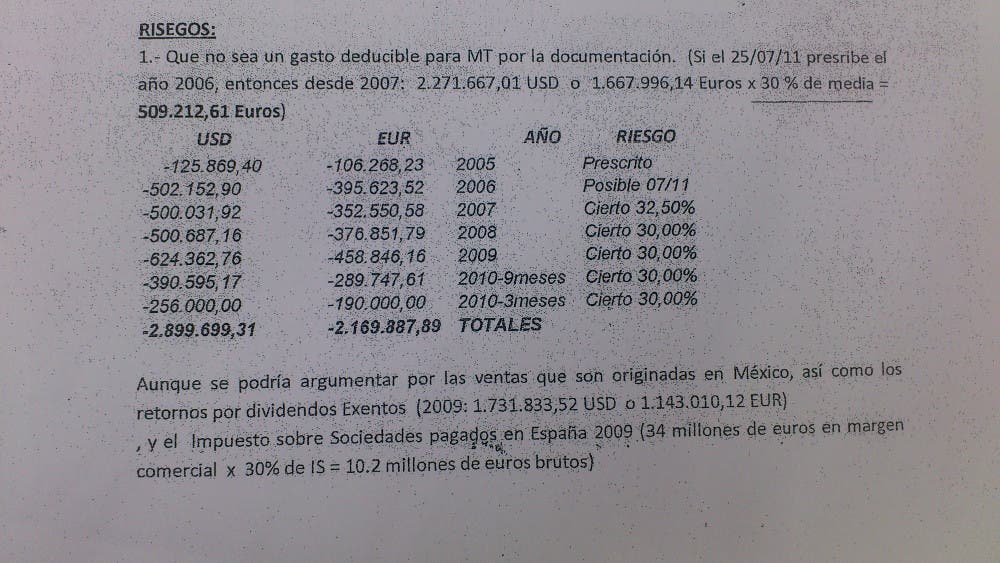

Uno de los responsables financieros de la empresa, Joan De Déu García, detalla a los directivos las cantidades defraudadas que ya habían quedado a salvo porque, aunque la Agencia Tributaria descubriese la trama, habrían prescrito. En la contabilidad corrupta reflejada en el documento, la empresa logró burlar 106.268 euros en 2005 y 395.623 en 2006, aunque para la fecha en la que redacta el documento (diciembre de 2010) los responsables no estaban seguros de si esas cantidades ya habían prescrito o no.

Extracto del manual para defraudar de Bodegas Torres.

El documento ha sido incluido en una denuncia al Servicio Ejecutivo de la Comisión de Prevención de Blanqueo de Capitales e Infracciones Monetarias (Sepblac) dependiente del Banco de España que presentó Manos Limpias este lunes, tal como avanzó este medio. Bodegas Torres, que había negado la utilización de una empresa fantasma para blanquar dinero, ha asegurado que no se pronunciará sobre estas pruebas hasta que no tenga notificación oficial de la denuncia.

Los argumentos para justificar el fraude

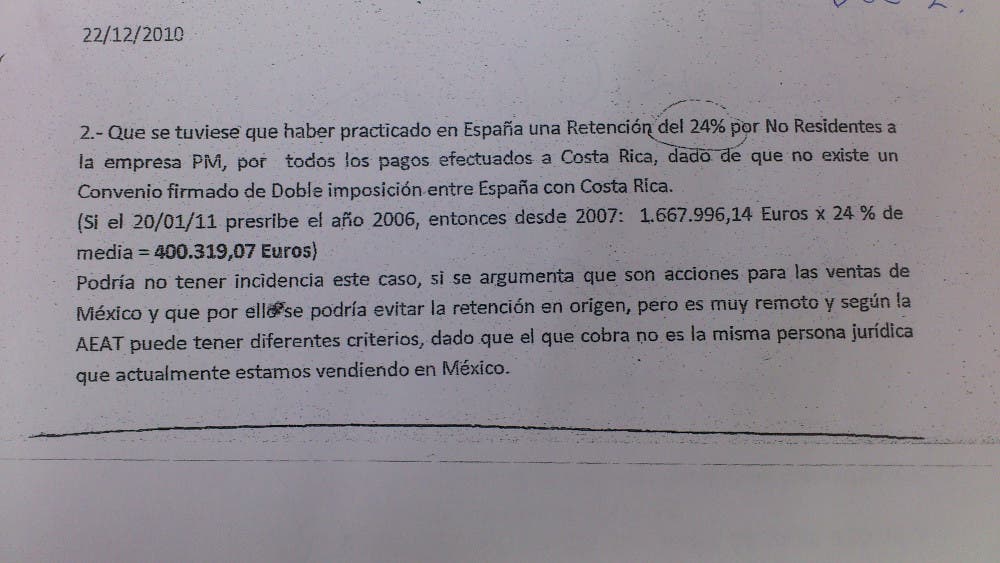

Los riesgos de la operación fueron descritos en el mencionado documento. “Se tuviese que haber practicado en España una retención del 24% por no residentes a la empresa PM (Promotora de Mercadotecnia) por todos los pagos efectuados a Costa Rica, dado que no existe un convenio firmado de doble imposición entre España y Costa Rica”, explica el manual elaborado supuestamente por este directivo.

Extracto del manual para defraudar de Bodegas Torres.

Pero, a continuación, el documento aporta pistas de los posibles argumentos que debería aplicar la empresa en caso de ser descubierta. “Podría no tener incidencia este caso si se argumenta que son acciones para las ventas de México y que por ello se podría evitar la retención en origen, pero es muy remoto y la AEAT puede tener diferentes criterios, dado que el que cobra no es la misma persona jurídica que actualmente estamos viviendo en México”, advierte el manual.

Manos Limpias ha pedido al ente administrativo la congelación de cuentas y ha instado a la retirada del pasaporte de la cúpula de la empresa.