Actualizado

La calidad y la disponibilidad de los datos, principal obstáculo de las empresas para cumplir con la CSRD , según PwC

La disponibilidad y la calidad de los datos (59%), la complejidad de las cadenas de valor (57%) y la falta de profesionales (50%) son algunos de los principales obstáculos

Sede de PwC en España

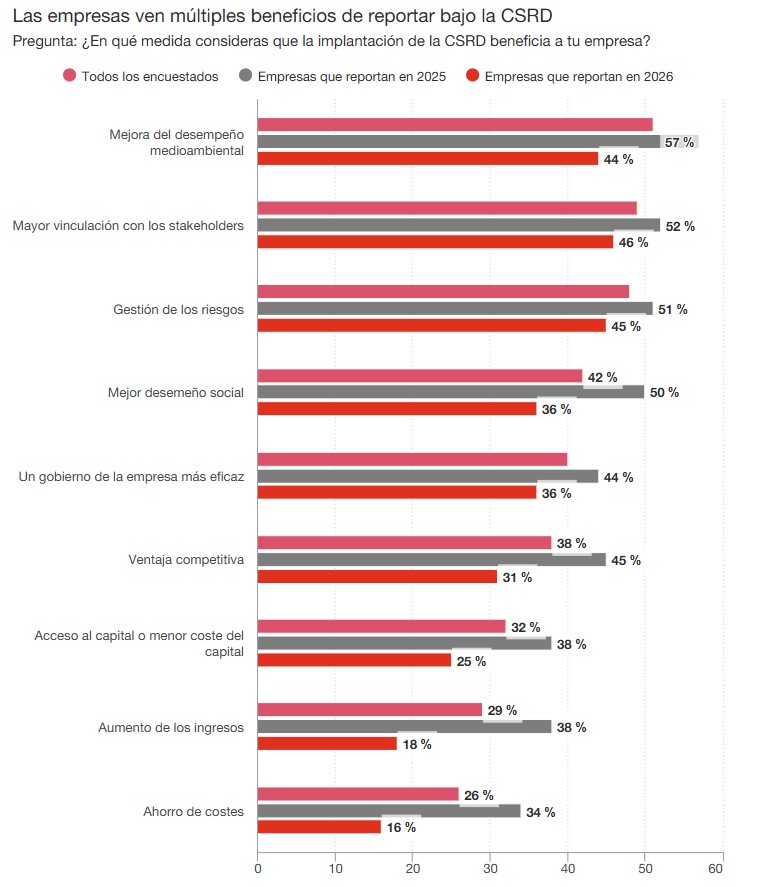

Alrededor del 75% de las compañías que están trabajando para presentar sus informes bajo la directiva comunitaria, incluidas aquellas que tienen su sede fuera de la UE, aseguran que están incorporando en mayor medida la sostenibilidad en la toma de decisiones, o que tienen previsto hacerlo. Las empresas también ven en la CSRD otros beneficios, como mejores resultados en sus impactos medioambientales, y mayor compromiso con los grupos de interés y a la hora de mitigar los riesgos.

Estas conclusiones, que se desprenden de la PwC 2024 Global CSRD Survey, van a animar a los partidarios de la nueva regulación y defensores de que una mayor transparencia en materia de sostenibilidad impulsaría cambios en la forma de hacer de las empresas. No obstante, las compañías también afirman que se están enfrentando a múltiples obstáculos a la hora de aplicar la CSRD, como la disponibilidad de datos, la capacitación de los equipos y la necesidad de acometer nuevas inversiones en tecnología.

La CSRD, elaborada a partir de 12 Estándares Europeos de Reporting en Sostenibilidad (ESRS, por sus siglas en inglés), exige a las empresas que presenten información detallada sobre sus resultados en materia de sostenibilidad, y que tengan en cuenta a la sostenibilidad en un amplio abanico de cuestiones que afectan a sus negocios, como el cambio climático, la conducta empresarial, el uso de los recursos, la contaminación y la biodiversidad. Alrededor de 50.000 empresas de todo el mundo se verán afectadas por esta directiva.

Como ya hemos argumentado, la directiva no es solo una nueva obligación de reporting, sino también una oportunidad para que los directivos conozcan en profundidad cómo la sostenibilidad va a desafiar a sus modelos de negocio actuales y crear oportunidades de crecimiento y de transformación.

La encuesta sugiere que las empresas están empezando a darse cuenta de estos beneficios potenciales. Además de las ventajas indirectas señaladas anteriormente, aproximadamente un tercio de los participantes en la encuesta esperan que la implantación de la CSRD se traduzca directamente en un incremento de los ingresos y en un ahorro de costes. Es significativo que las compañías que están en una fase más avanzada de su implantación sean las más optimistas sobre sus ventajas.

Avances en su investigación

Aunque muchas empresas ya elaboraban sus informes anuales de sostenibilidad, basados en otros marcos de normativos, es necesario que refuercen los procesos sobre los que se apoyaban para cumplir con las exigencias de la CSRD. Esta directiva requiere que las empresas informen no solo sobre la sostenibilidad de sus propias operaciones, sino también a lo largo de toda su cadena de valor y sobre una gama adicional de temas.

Además, demanda un nivel de reporting similar al que se da a los inversores lo que implica contar con procesos repetibles, bien documentados y verificables por auditores independientes u otros proveedores externos.

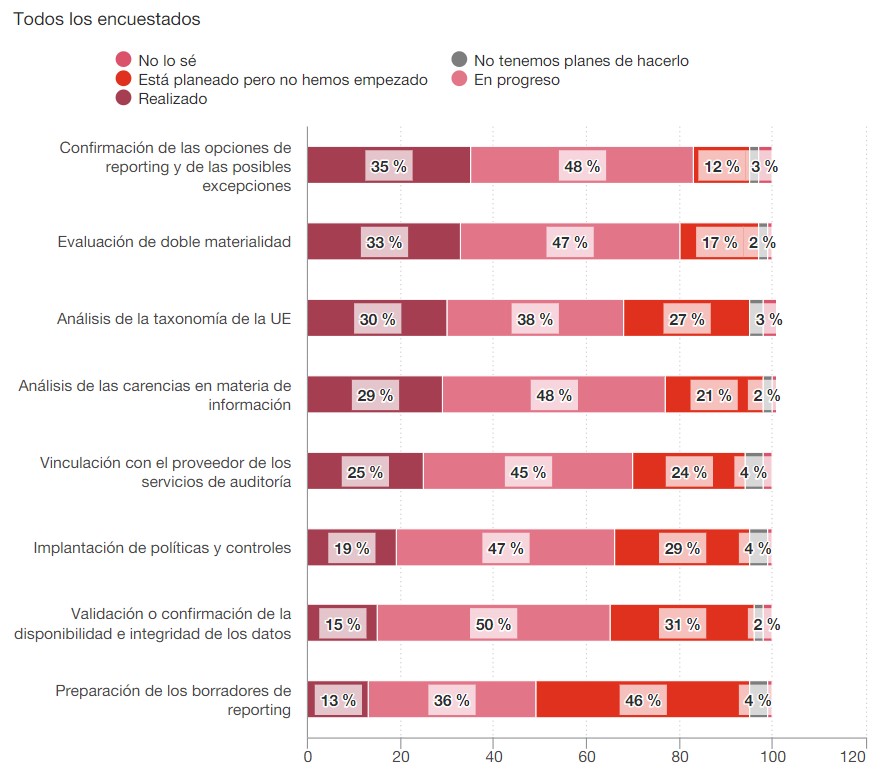

¿Cómo están avanzando las empresas en su implantación con la complejidad y el alcance de la CSRD? Aunque los encuestados expresan un alto grado de confianza, sus respuestas también revelan distintos desafíos. Entre estos se encuentran las bajas tasas de finalización en algunas actividades iniciales, la falta de participación de la alta dirección en algunas empresas y las bajas tasas de adopción de tecnologías que ayuden a elaborar estos informes de manera eficiente.

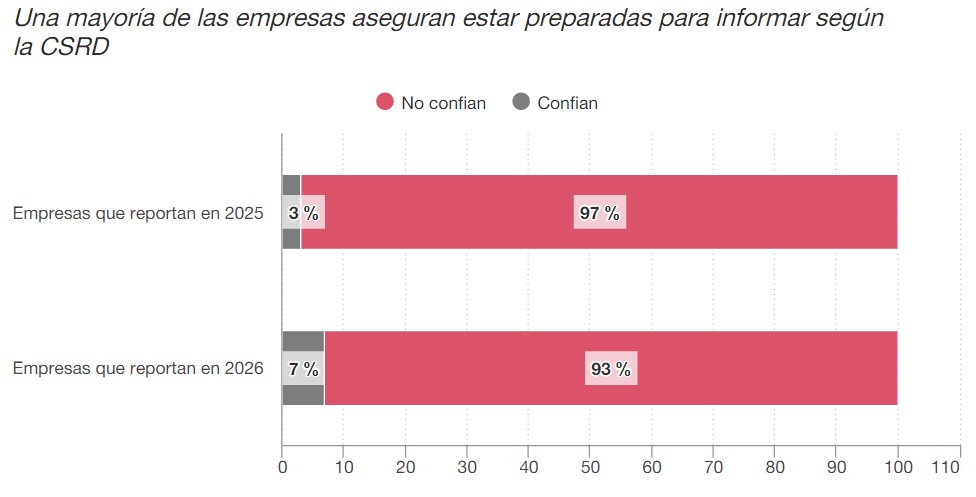

Una gran mayoría de los encuestados están confiados en que estarán listos para informar bajo la CSRD en la fecha requerida. De los deben presentar informes en 2025, sólo el 3% no está seguro de poder lograrlo.

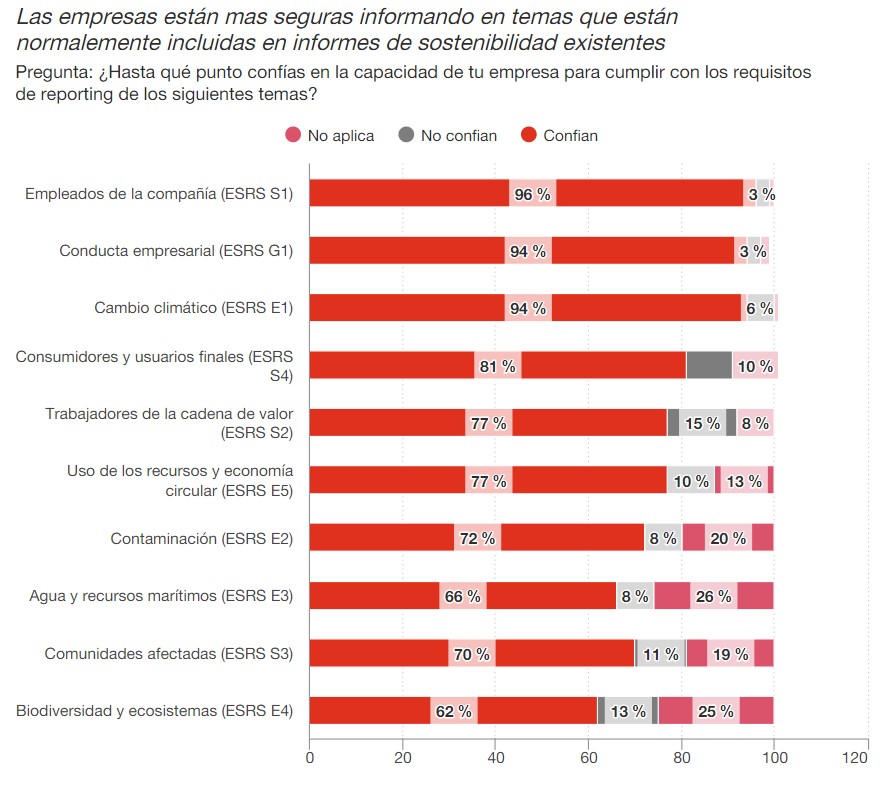

Sin embargo, si se profundiza un poco más, la confianza difiere enormemente no solo entre las empresas, sino también sobre los temas que deben reportar. Los encuestados manifiestan una gran confianza en aquellos que ya se incluían en los informes existentes (por ejemplo, los empleados, la conducta empresarial y el cambio climático), pero confían mucho menos en su capacidad para cumplir con los requisitos de información en temas menos conocidos como la biodiversidad, la circularidad, la contaminación y los empleados de la cadena de valor.

Además, solo una minoría de las empresas ha completado las actividades iniciales claves para estimar el alcance de su reporting, incluso entre aquellas que planean reportar en el año fiscal 2025. Los resultados de la encuesta sugieren que avanzar en estas actividades iniciales genera confianza.

Por ejemplo, entre las empresas que muestran una mayor confianza, más de un tercio ya han confirmado sus opciones de reporting y las excepciones que les afectan, han finalizado las evaluaciones de doble materialidad y han analizado sus necesidades de información. En cambio, aquellas que están al comienzo de este proceso se muestran más dubitativas.

Estas actividades preliminares son cruciales para determinar si la empresa informará a nivel de grupo consolidado o a nivel de entidad individual y, por lo tanto, también para determinar qué datos se necesitan, sobre qué temas, de qué fuentes y en qué plazos. Sólo entonces, los equipos podrán crear planes de trabajo concretos. Según nuestra experiencia, las empresas encuentran la CSRD menos complicada una vez que comprenden en detalle cómo les afectan las normas de reporting. Entre los encuestados, el 75% afirma que tiene previsto cumplir la CSRD a nivel de grupo consolidado.

Incluso entre las empresas que tienen la obligación de reportar en 2025, sólo unas pocas han completado las principales actividades clave

Pregunta: ¿Qué nivel de progreso ha alcanzado tu empresa en cada una de las siguientes fases de preparación y aplicación de la CSRD?

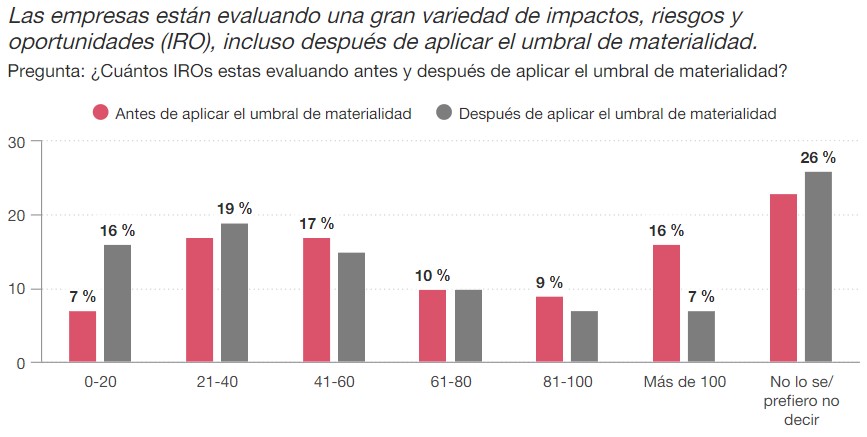

La evaluación de la doble materialidad de impactos, riesgos y oportunidades (IROs) es el mecanismo a través del cual las empresas determinan qué aspectos de la sostenibilidad son relevantes para su negocio y para sus grupos de interés, y, por lo tanto, deben incluirse en sus informes CSRD.

Le hemos preguntado a los encuestados cuántos IROs estaban evaluando, antes y después de aplicar su umbral de materialidad. El porcentaje de empresas que analizan más de 100 IROs se redujo a la mitad tras aplicar el criterio de materialidad, mientras que el porcentaje de empresas que evaluaban menos de 20 se multiplicó por dos.

De las respuestas de los encuestados, destaca que los temas sobre los que las empresas informan variará enormemente, según el tamaño, el modelo de negocio y la complejidad de la cadena de valor de cada una. Además, las evaluaciones de impactos, riesgos y oportunidades son en cierta medida subjetivas, incluso con las normas detalladas de reporting. En los próximos años esperamos ver una mayor convergencia en el reporting que realizan las empresas similares entre sí, a medida que las compañías adquieran más experiencia con las normas y se conozcan las mejores prácticas.

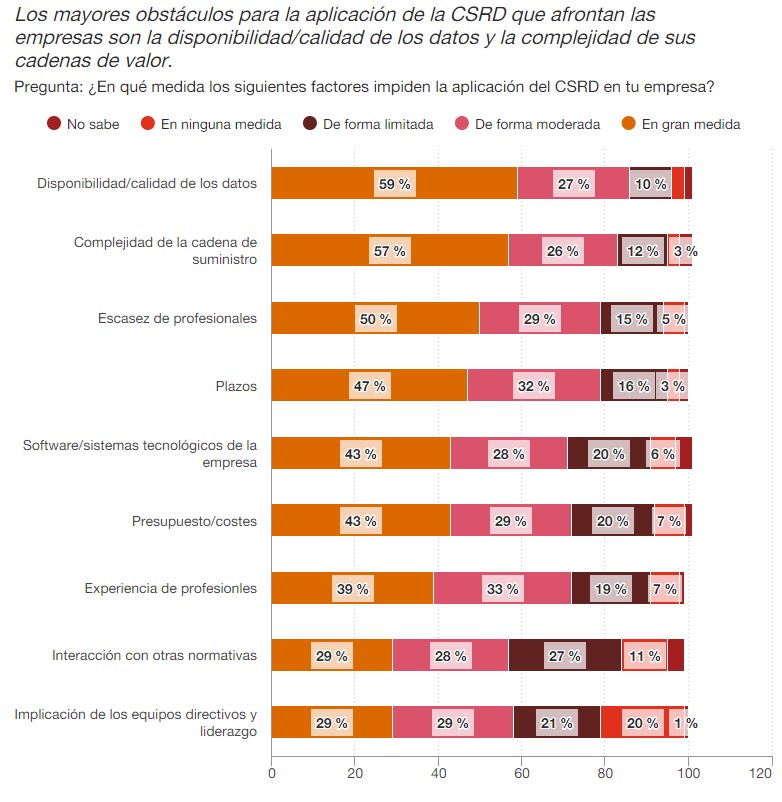

Independientemente del alcance que finalmente decidan reportar, las empresas señalan que la disponibilidad y calidad de los datos es el mayor obstáculo para la implementación de la nueva directiva. La amplitud y profundidad del reporting bajo la CSRD conlleva un gran desafío, ya que los equipos deben recopilar, verificar y consolidar nuevos datos. Gran parte de esta información no existe actualmente en los ERPs (herramientas de planificación de recursos) de las empresas ni en otros sistemas centrales.

Debe rastrearse manualmente a partir de hojas de cálculo y documentos originales (por ejemplo, facturas) diseminados por toda la empresa. Esto lleva a procesos ineficientes y propensos a errores, a menos que las empresas tengan una estrategia de datos muy clara, donde determine cómo se definen, obtienen, gestionan y procesan los datos relacionados con la sostenibilidad.

La CSRD exige analizar toda la cadena de valor de la compañía y supone un reto adicional desde el punto de vista de los datos. Para muchas empresas, es la primera vez que tienen que utilizar datos de proveedores, clientes y terceros, por lo que tienen que evaluar su fiabilidad. Incluso el primer paso, comprender y definir la cadena de valor a efectos del CSRD, requiere un tiempo considerable. No es de extrañar, por tanto, que los encuestados vean en la complejidad de la cadena de valor como el segundo mayor obstáculo para su aplicación.

Organizarse para la CSRD

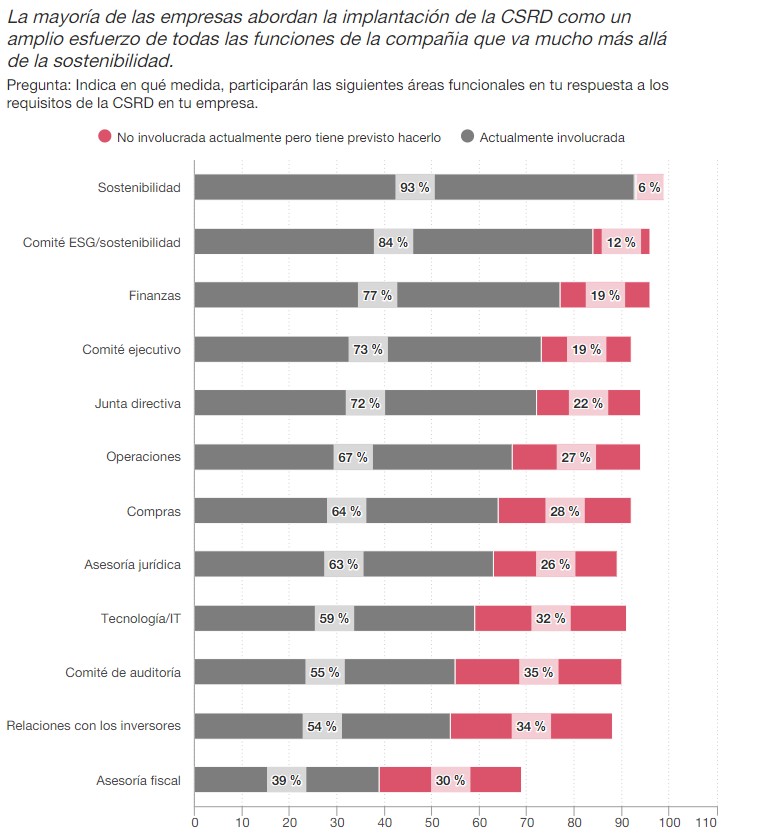

Para abordar el amplio alcance y la complejidad de la CSRD, es necesario un gran esfuerzo de las distintas áreas funcionales de la empresa que debe estar liderados por la dirección. Los encuestados en nuestro informe afirman que, de media, se ven involucrados ocho departamentos de negocio en el proceso de implementación, entre ellos los de sostenibilidad, finanzas, operaciones, compras, tecnología y el área jurídica.

La CSRD obliga, además, a que un tercero independiente participe en el proceso desde el principio y garantice la veracidad de la información. La mayoría de las empresas parece haberlo comprendido. Casi el 80% de los encuestados afirman haber contratado a un proveedor externo, ya sea su auditor habitual (49%), una auditora diferente (14%) u otro tipo de proveedor (16%).

En más del 70% de las empresas entrevistadas, los comités ejecutivos y juntas directivas están involucradas en la implementación de la CSRD, cifra que llega casi al 80% para aquellas que tienen previsto reportar en el ejercicio 2025. Aunque este dato es alentador, instamos a los equipos que aún no hayan implicado a estos órganos directivos a que lo hagan lo antes posible. Sin una gobernanza sólida -impulsada desde arriba y que incluya claridad sobre las funciones y responsabilidades en todas las áreas de la empresa- existe el peligro de que los esfuerzos de implantación se estanquen.

Entre los miembros del comité ejecutivo, los directores financieros (CFO) y los directores de información (CIO) deben desempeñar un papel central de apoyo a los directores de sostenibilidad (CSO), que en muchos casos son los que han liderado los esfuerzos de reporting de sostenibilidad hasta ahora.

Los directores financieros, como custodios de los procesos de reporting financiero existentes, «saben lo que es bueno» cuando se trata de divulgar información de calidad para el inversor. Según nuestra experiencia, los responsables de sostenibilidad que involucran a la función financiera pueden centrarse más eficazmente en sus áreas de especialización: ayudar a la empresa a aprovechar las oportunidades que ofrece sostenibilidad y mitigar los riesgos.

Aunque la mayoría de los encuestados tiene previsto contar con el departamento de tecnología, menos del 60% lo ha hecho, de momento. Según nuestra experiencia, es crucial contar con la participación temprana de los responsables de tecnología para que puedan comenzar a integrar los nuevos requisitos en las hojas de ruta de los sistemas.

Aunque no todas las empresas están preparadas para hacer grandes programas de inversión, hacerlo sobre la base de la nube y los ERP existentes es, en última instancia, la única forma de lograr un reporting continuo eficiente y de incluir los datos de sostenibilidad en los procesos de toma de decisiones de la empresa.

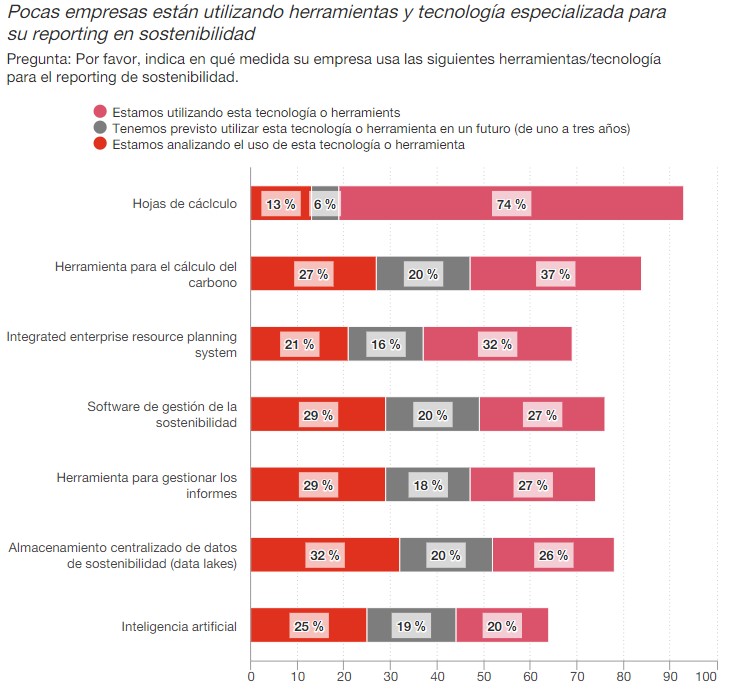

Sin estas inversiones, las empresas tendrán que seguir recurriendo en gran medida a procesos manuales. Cuando se les pregunta por el uso que hacen de las herramientas tecnológicas, más del 90% de los encuestados afirman que utilizan, o tienen previsto utilizar, hojas de cálculo para la elaboración de informes de sostenibilidad, y muy pocos tiene previsto aprovechar otras alternativas tecnológicas como los data lakes -repositorios centralizados diseñado para almacenar, procesar y proteger grandes cantidades de datos estructurados, semiestructurados o no estructurados- de sostenibilidad o herramientas de cálculo de emisiones de carbono.

Esperamos que estas cifras cambien significativamente en los próximos años, a medida que más empresas inviertan en soluciones que garanticen un reporting eficiente y repetible, al tiempo que incorporen datos relacionados con la sostenibilidad a los procesos de toma de decisión en la empresa. Del mismo modo, esperamos que aumente sustancialmente el número de encuestados que usan herramientas de IA para el reporting de sostenibilidad.

Del mero cumplimiento al valor

La CSRD forma parte de un amplio esfuerzo de los reguladores -no sólo en Europa, sino también en Estados Unidos, Australia, China y otros países- para llevar las economías hacia un futuro sostenible y con bajas emisiones de carbono. Junto a los nuevos requisitos de reporting y otras políticas de sostenibilidad (por ejemplo, el Mecanismo de Ajuste en Frontera por Carbono de la UE y el Mecanismo de Salvaguardia de Australia), los gobiernos han establecido importantes programas de gasto.

Iniciativas fiscales como la Ley de Reducción de la Inflación en EE.UU, con 370.000 millones de dólares, y el Plan Industrial Green Deal de la Comisión Europea, con 270.000 millones de dólares, pretenden impulsar la demanda de bienes y servicios bajos en emisiones de carbono y fomentar la inversión en los sectores que los suministran.

Sin duda, esta actividad generará oportunidades de creación de valor para las empresas, siempre que los directivos incorporen la sostenibilidad a sus estrategias y a su planificación. Aquí es donde los esfuerzos de reporting bajo la CSRD dan sus frutos. El trabajo de recopilación de datos sobre sostenibilidad y de preparación de informes puede proporcionar a los ejecutivos información para tomar mejores decisiones empresariales. Nuestra encuesta confirma que muchas empresas están empezando a ver este potencial, aunque muchas tengan todavía una mentalidad de mero cumplimiento.

En nuestra experiencia, existen tres acciones pueden facilitar la preparación para la CSRD y una integración más profunda de la sostenibilidad con la estrategia:

- Actuar ahora para entender completamente el alcance, reconociendo los avances que ya se han logrado. Aunque la CSRD y el ESRS son nuevos, muchas empresas han estado informando sobre sostenibilidad durante años, ya sea por requerimientos regulatorios o estándares voluntarios. Han realizado actividades como la participación de los stakeholders y el análisis de materialidad, y han establecido procesos como la captación de datos que pueden ser útiles para la CSRD. Al mismo tiempo, las empresas que no hayan completado aún el análisis inicial del CSRD deberían considerar acelerar este esfuerzo. Sólo así, comprenderán completamente el desafío al que se enfrentan y podrán elaborar planes específicos. Interactuar con socios del sector ayudará a entender cómo otros están abordando aspectos menos conocidos de las nuevas normas de reporting, como la doble materialidad.

- Configurar los procesos y sistemas de datos para el largo plazo. En nuestra encuesta, son relativamente pocos los que afirman que sus empresas almacenan actualmente la información sobre sostenibilidad en sistemas centrales, como se hace habitualmente en otras áreas como las de finanzas, clientes, de productos y de recursos. Unos ámbitos en los que desde hace tiempo se considera esencial disponer de información fiable para la toma de decisiones y la elaboración de informes externos. Los directivos más inteligentes reconocen que la información sobre sostenibilidad también debe estar disponible, ser precisa y estar lista para ser auditada auditorías: no sólo de forma puntual, sino anualmente. Están invirtiendo en datos y sistemas similares a los que utilizan en el reporting financiero.

- Involucrar a los altos ejecutivos es crucial. Como se ha mencionado, la colaboración entre las distintas áreas de la empresa en la preparación para la CSRD es fundamental. Las compañías líderes son aquellas en la que esta colaboración tiene lugar al más alto nivel, integrando al CFO, al CIO y al CSO en el equipo de liderazgo encargado de la implementación de la CSRD. Con el respaldo de sus departamentos respectivos, los directores financieros aportan su conocimiento sobre la gestión de la información y la toma de decisiones empresariales, los directores de sistemas de información lideran la instalación de sistemas de datos y software, y los directores de sostenibilidad aportan su experiencia en temas específicos del CSRD, como la doble materialidad. La combinación de estas capacidades es esencial no solo para cumplir con los requisitos de cumplimiento, sino también para integrar la sostenibilidad en las discusiones sobre las operaciones y el modelo de negocio de la empresa.

No hay que olvidar que tanto el proceso de reporting bajo la CSRD como los ESRS involucran a todos los participantes, incluidos los reguladores. En los primeros años, es probable que los informes difieran significativamente incluso entre empresas del mismo tipo, mientras que los grupos de interés conocen las mejores prácticas. En esta etapa crucial, es fundamental que los altos directivos se comprometan plenamente a comprender no sólo los requisitos de la CSRD, sino también su propósito y las oportunidades que ofrece para la creación de valor.

Estudio PwC Global CSRD Survey 2024.